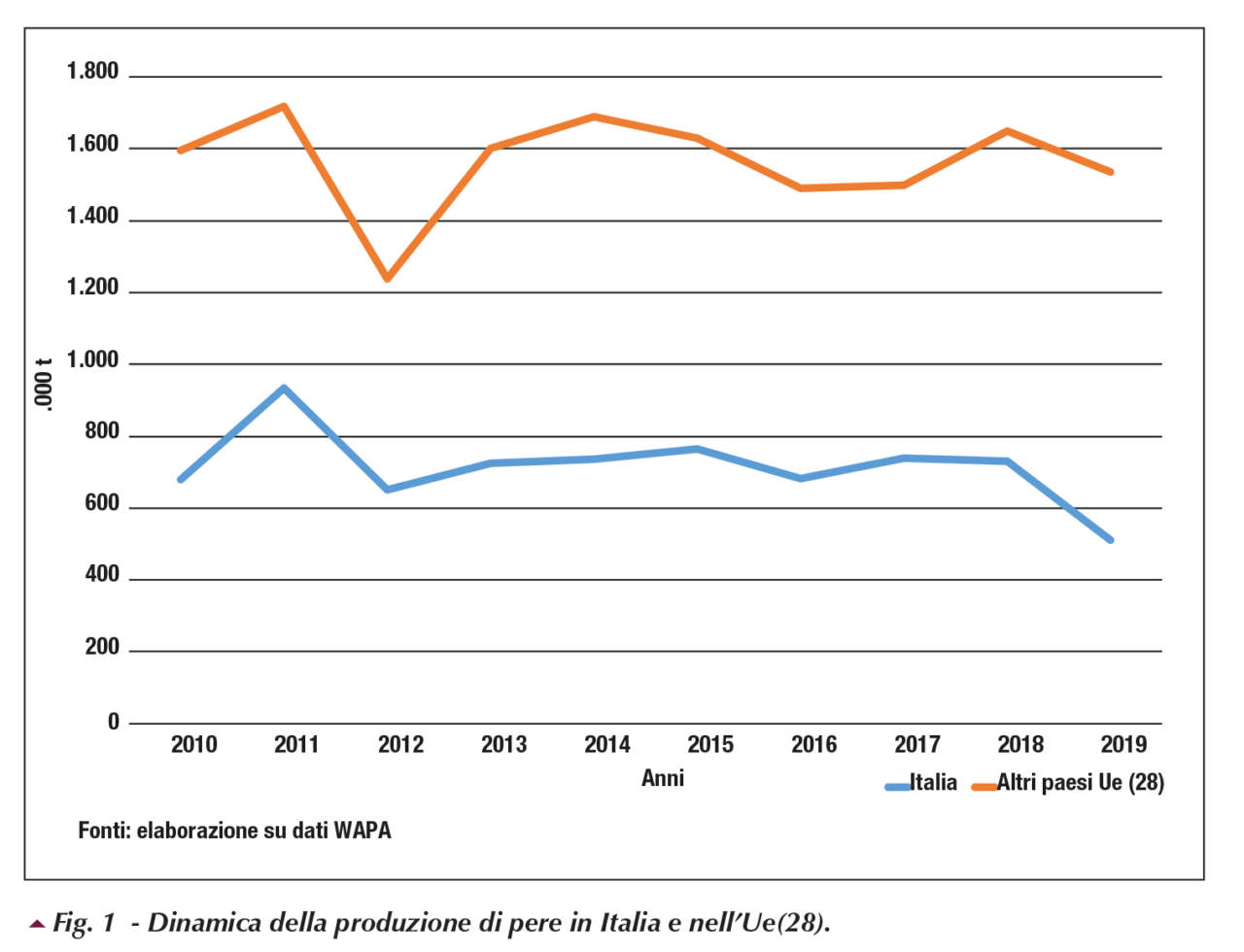

Il comparto pero sta attraversando senza alcun dubbio una delle peggiori campagne degli ultimi anni: già i dati diffusi in sede Prognosfruit mettevano in evidenza per l’Italia un raccolto inferiore del 30% rispetto a quello del 2018, contro una diminuzione del 7% rilevabile nei rimanenti paesi Ue (Fig. 1).

A campagna ultimata per la fase produttiva, gli aspetti negativi appaiono ancor più eloquenti, almeno per quanto concerne i risultati dell’Emilia-Romagna, primo bacino produttivo nazionale ed europeo: la produzione regionale, difatti, è dimezzata e, in particolare, la varietà di riferimento Abate Fétel vede ridurre i raccolti da 247 a 106 mila tonnellate. Nel complesso, la perdita di produzione del comparto è valutabile in 98 milioni di euro, cui si aggiunge un ulteriore danno pari ad oltre 22 milioni per decadimento qualitativo. Non vanno dimenticate le ricadute sull’indotto a valle della fase agricola, stimabili in altri 87 milioni di euro[1].

campagna ultimata per la fase produttiva, gli aspetti negativi appaiono ancor più eloquenti, almeno per quanto concerne i risultati dell’Emilia-Romagna, primo bacino produttivo nazionale ed europeo: la produzione regionale, difatti, è dimezzata e, in particolare, la varietà di riferimento Abate Fétel vede ridurre i raccolti da 247 a 106 mila tonnellate. Nel complesso, la perdita di produzione del comparto è valutabile in 98 milioni di euro, cui si aggiunge un ulteriore danno pari ad oltre 22 milioni per decadimento qualitativo. Non vanno dimenticate le ricadute sull’indotto a valle della fase agricola, stimabili in altri 87 milioni di euro[1].

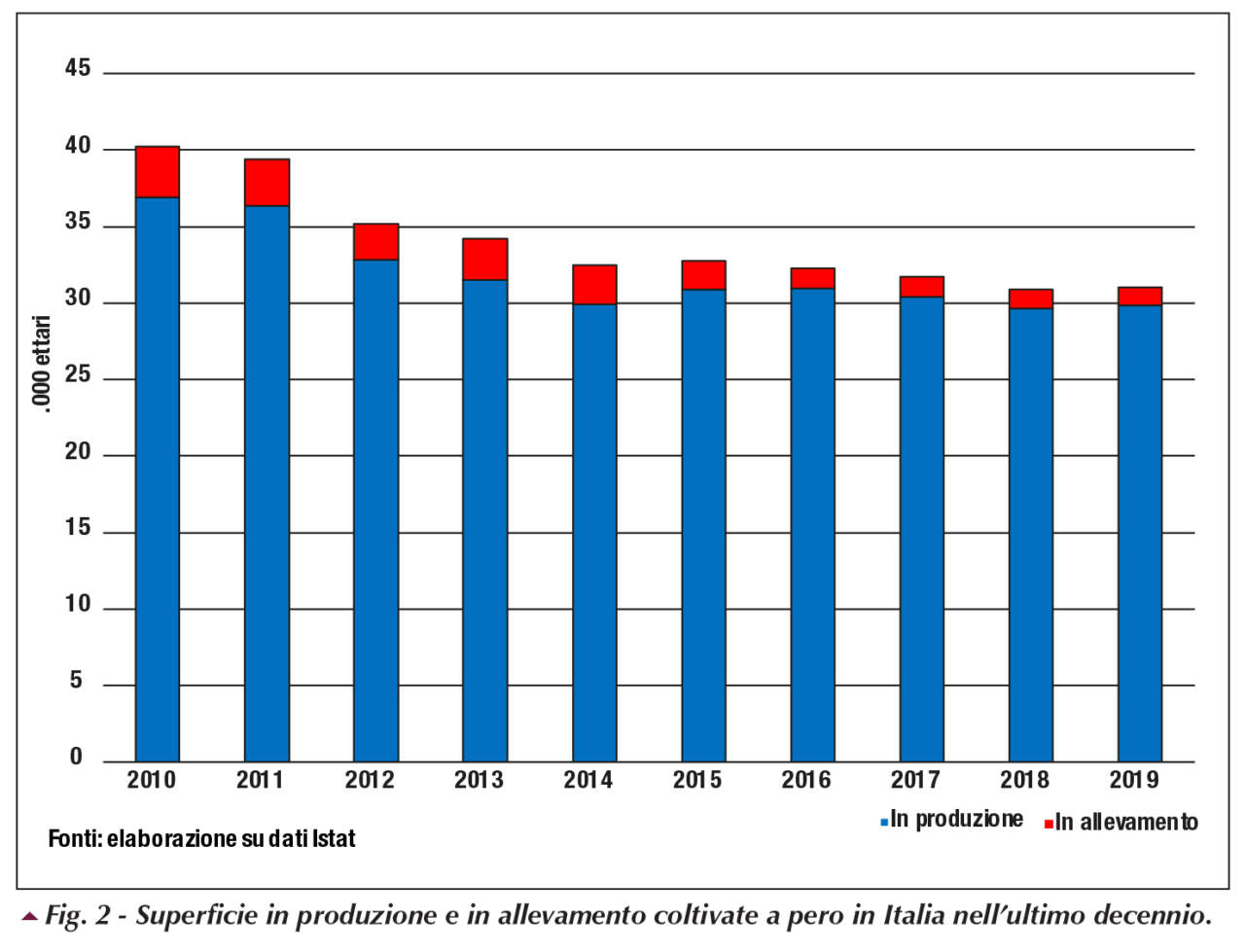

Gli effetti di questa disastrosa campagna andranno a sommarsi a quelli già in atto da diverso tempo e che hanno contribuito a determinare una progressiva e ininterrotta diminuzione del potenziale produttivo. Nel dettaglio, la regione Emilia-Romagna ha perso, secondo i dati Istat, circa 5.000 ettari rispetto al 2010, passando da oltre 24.000 a poco più di 19.000 ettari coltivati. In Italia, invece, si è passati da 40.000 a 31.000 ettari nel medesimo periodo (Fig. 2).

Grave è anche la progressiva riduzione del rinnovo degli impianti: in Emilia-Romagna le superfici in allevamento sono passate da 2.500 a 730 ettari nel periodo 2010-19 e in Italia da 3.300 a 1.100 ettari.

Principali cause della crisi

La crisi produttiva della campagna 2019 è indubbiamente di entità molto rilevante, ma si innesta in un contesto da tempo in fase di stagnazione/contrazione produttiva per effetto di molteplici cause. Le motivazioni specifiche dell’annata corrente sono da ricercare soprattutto nella forte diffusione della cimice asiatica (Halyomorpha halys), i cui danni sono trasversali a numerosi comparti agricoli, ma che nelle più importanti aree produttive pericole ha colpito molto duramente, soprattutto gli impianti privi di coperture anti-insetto. Gravi anche gli attacchi di maculatura bruna (Stemphylium vesicarium), nonché le conseguenze degli sbalzi termici di un periodo primaverile-estivo che si è rivelato essere decisamente anomalo.

Gli andamenti climatici sono, in realtà, da diverso tempo una problematica rilevante per il comparto: la progressiva contrazione della piovosità primaverile-estiva determina, infatti, un crescente fabbisogno di acqua di irrigazione che, tuttavia, non sempre riesce ad essere soddisfatto dai servizi di fornitura, i cui volumi disponibili sono messi in difficoltà dai repentini cambiamenti climatici in atto. In diversi casi sono stati possibili solo interventi di soccorso, che non hanno esonerato le piante da una condizione di stress idrico, con inevitabili riflessi su quantità e qualità del raccolto. Gli impianti di pero, in particolare, sono per la maggior parte basati su portinnesti appartenenti alla famiglia dei cotogni, in virtù dei diversi vantaggi che questi presentano nei confronti di quelli riferibili alla famiglia dei franchi. Tali portinnesti, tuttavia, presentano un apparato radicale più superficiale e, dunque, più sensibile agli stress idrici. Per questa ragione si rivaluta l’impiego di franchi selezionati, sebbene ciò vada deciso, come ormai consuetudine in sede di scelta impiantistica in frutticoltura, attraverso un complesso ed articolato processo decisionale che tenga conto dei riflessi quali-quantitativi della scelta, nonché dell’organizzazione del lavoro nell’impianto formato.

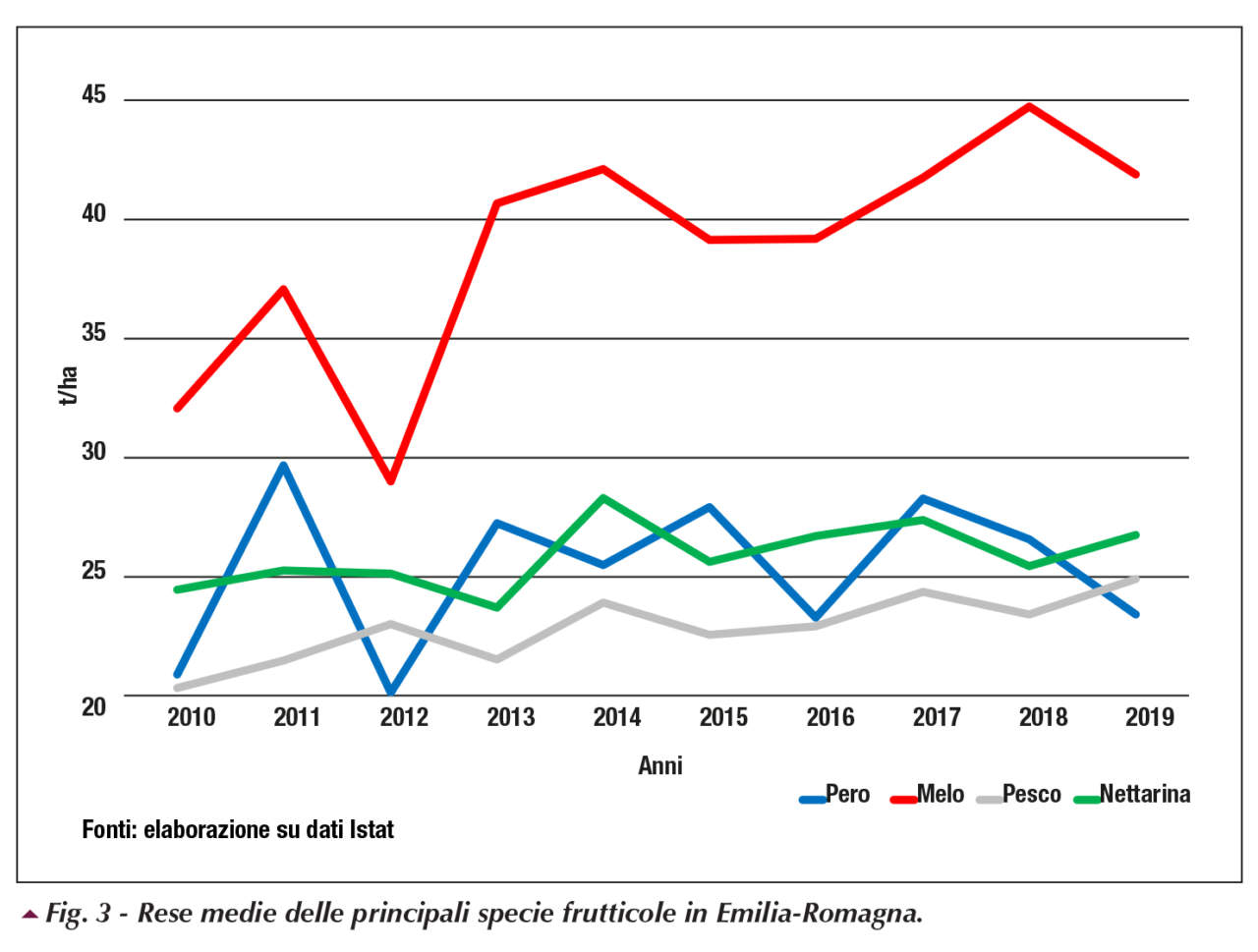

I problemi di natura irrigua e fitopatologica, insieme certamente ad altre concause, determinano il perdurare di una produttività assolutamente stagnante per il pero, a differenza di altre specie da frutto, in primo luogo il melo, protagonista al contrario di un importante espansione della produttività e, secondariamente, anche del pesco (Fig. 3).

In particolare, la resa produttiva media del melo in Emilia-Romagna è passata da poco più di 30 ad oltre 40 t/ha nel decennio 2010-19, mentre le rese medie del pero sono oscillate da 20 a 28 t/ha solamente per effetti congiunturali e senza alcun evidente percorso di crescita.

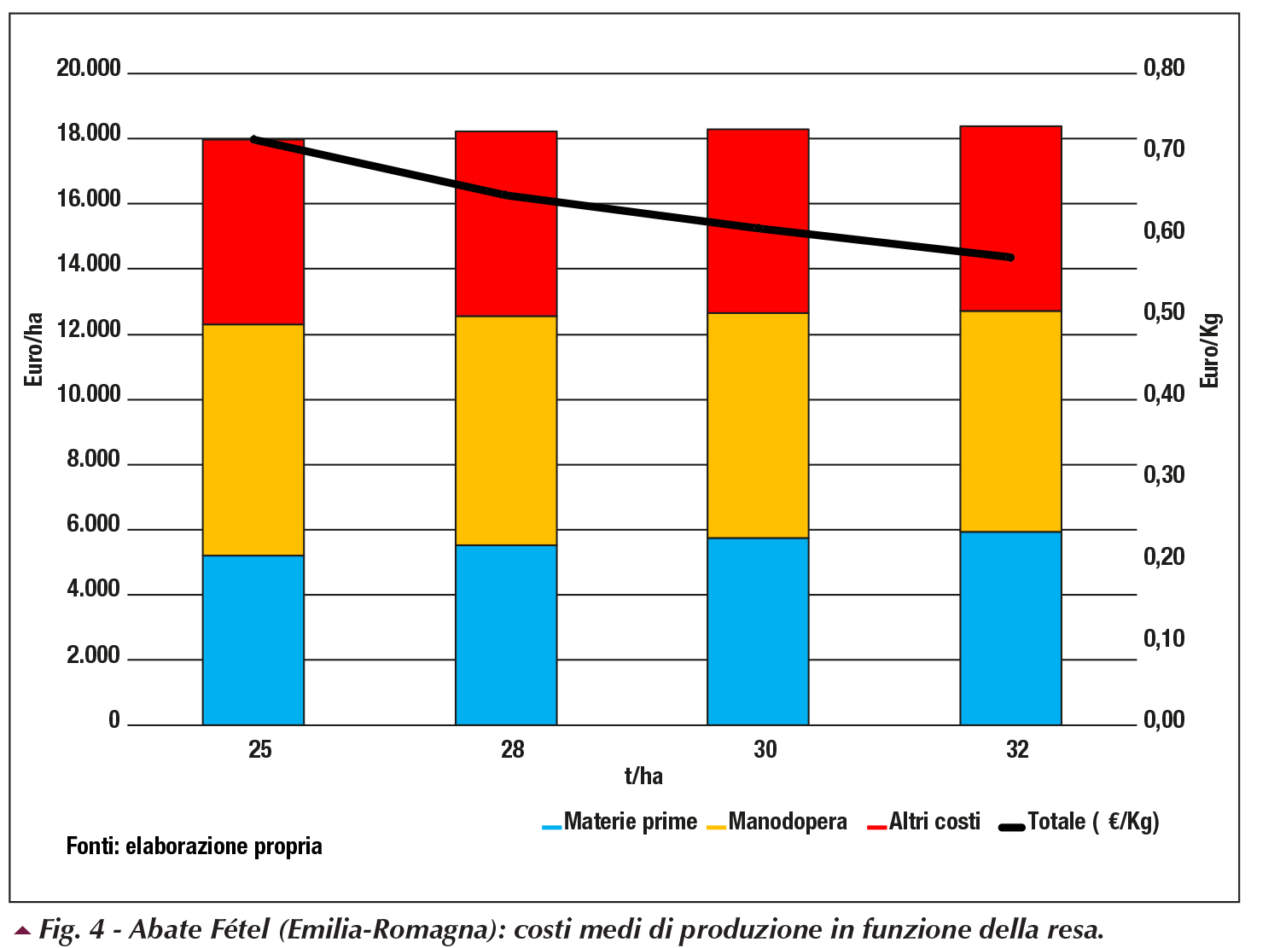

In virtù delle basse rese produttive i costi di produzione della specie sono tra i più alti nell’ambito delle principali referenze frutticole del Paese. A titolo di esempio, per coltivare 1 ettaro di Abate Fétel, la cultivar di riferimento per l’Italia, sono richiesti circa 18.000 euro che si traducono in valori da 0,6 ad oltre 0,7 €/kg di prodotto (Fig. 4), in funzione di una resa che, nella maggior parte dei casi concreti, è contenuta fra 25 e 32 t/ha. In annate definibili ordinarie e non caratterizzate da numerosi eventi avversi come il 2019, è certamente possibile raggiungere una performance produttiva superiore, ma occorre in questo caso riservare particolare attenzione alla questione del calibro dei frutti raccolti. I prezzi spuntati da Abate Fétel, difatti, sono notoriamente molto variabili in funzione della pezzatura dei frutti, riservando tradizionalmente quotazioni molto contenute a quelli più piccoli rispetto ai calibri maggiori. I frutti di ridotta dimensione, infatti, risultano poco graditi al consumatore italiano e difficili da collocare all’estero, dove i consumatori conoscono poco questa varietà e dove, in ogni caso, si registra la dura concorrenza della Conference prodotta nei Paesi del Nord Europa (Belgio e Paesi Bassi) e offerta a prezzi estremamente concorrenziali.

Nel concreto, dalla lettura dei listini di liquidazione delle principali imprese cooperative nazionali negli ultimi anni si evince come vi sia uno stacco particolarmente evidente fra le quotazioni dei calibri 70-75 e 65-70, dell’ordine di 0,2-0,3 €/kg. Un ulteriore differenziale di simile entità si rileva anche nel passaggio al calibro minore, cioè il 60-65, già assimilabile a merce di seconda categoria.

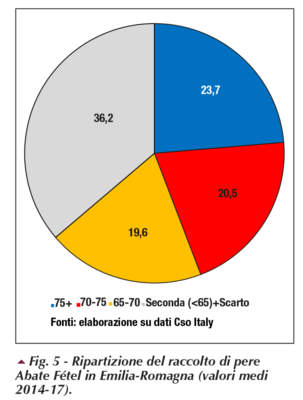

Purtroppo, dai dati elaborati da Cso Italy la ripartizione del raccolto di Abate Fétel nelle imprese emiliano-romagnole mostra un’ampia presenza di calibri medio-piccoli o, addirittura, di seconda categoria o scarto (Palmieri, 2018). La quota media di prodotto che rientra nei calibri più apprezzati e remunerati dal mercato (70+) supera solo di poco il 40% (Fig. 5). È evidente come con una distribuzione produttiva del genere risulti difficile fare bilancio, anche con rese più elevate di quelle medie che, anzi, favoriscono una maggior presenza di calibri medio-piccoli. I prezzi medi alla produzione dal 2015 ad oggi, per prodotto di prima categoria, hanno oscillato da 0,7 a 1,1 €/kg, con la sola eccezione dei mesi correnti che già riflettono la ridotta produzione della campagna 2019 (Fig. 6). Tali valori, sulla base delle rese e della ripartizione media dei calibri, si traducono in annate normali in una media ponderata non superiore a 0,5-0,6 €/kg.

Valorizzare per sopravvivere

Andando oltre le considerazioni che emergono dalla difficile campagna in corso, per la quale sono soprattutto la ricerca e il mondo istituzionale a dover individuare le risposte più adeguate, appare evidente come il comparto richieda interventi rilevanti e urgenti per risolvere una situazione che comunque si presenta chiaramente problematica già da diverso tempo. Emerge con forza la primaria necessità di agire, dal punto di vista agronomico, su quantità e qualità prodotte: solo con la riduzione dall’attuale 56% al 50% della quota di frutti sotto il calibro 70 e di seconda categoria/scarto si potrebbero recuperare da 5 a 8 centesimi di €/kg e con una resa di 32 t/ha si può pensare, in annate caratterizzate da prezzi nella media, di arrivare ad una PLV obiettivo di 20.000 €/ha, che coprirebbe completamente i costi sostenuti. È evidente come la coniugazione di migliori rese produttive in termini sia quantitativi, sia qualitativi rappresenti una sfida piuttosto difficoltosa e, probabilmente, non sufficiente se non supportata da una contemporanea azione di valorizzazione del prodotto.

Le imprese frutticole, come qualsivoglia impresa commerciale, avvertono da sempre la necessità di referenziare il proprio prodotto, comunicandone differenze e peculiarità, ma scontano come ben noto una dimensione e una marginalità più ridotta rispetto ad altri comparti agro-alimentari e non. Conseguentemente, la diffusione di prodotti frutticoli di marca è decisamente bassa e, tra i più noti effetti di ciò, va annoverata la più facile diffusione di prodotti di cattiva qualità a scapito di quelli di buona qualità (Lugli, 1999). Per ovviare a tale problema è stato ed è tuttora rilevante il ricorso a marchi e denominazioni di tipo collettivo, che permettono anche ad imprese con modesti volumi produttivi di distinguere e comunicare, unitamente con altre imprese simili, le proprie caratteristiche. In parallelo ai marchi collettivi privati, è massiccio il ricorso a denominazioni di origine geografica di derivazione comunitaria, che permettono una differenziazione anche qualitativa del prodotto, oltre che territoriale, ma che nel comparto frutticolo si sono sempre mostrate piuttosto deboli e scarsamente efficaci.

La funzione dei marchi collettivi è potenzialmente di assoluto rilievo in un comparto come quello ortofrutticolo, dove la merce perde il legame con la produzione durante i diversi passaggi che la conducono al consumatore, per divenire di fatto una “commodity” e quindi un prodotto standard. Ciononostante, la loro diffusione e incisività nelle filiere distributive permane piuttosto limitata e pochi sono i casi di successo che si possono annoverare, quasi tutti tra marchi collettivi di tipo privato. La polverizzazione del comparto ha portato ad un’eccessiva proliferazione di marchi (pubblici e privati), singolarmente deboli, che si contrappongono peraltro a marchi privati delle insegne distributive, le note e ben affermate “private label”, che tuttavia apportano al distributore il vantaggio della marca. L’efficacia delle strategie di “branding” non dipende solo dalla massa critica, come osservato molto carente nelle filiere frutticole, ma soprattutto dalla efficacia dei Consorzi cui è affidata la promozione e la valorizzazione. È, inoltre, mancata, e tranne poche eccezioni è tuttora assente, nel comparto frutticolo, quella forte disciplina produttiva che viene richiesta sul piano organizzativo e dunque sulla capacità di gestire quantità, qualità, prezzi e condizioni di vendita. In altre parole, è mancata la consapevolezza che l’interesse individuale sia più convenientemente espresso in quello del gruppo di appartenenza. Le poche eccezioni di successo sono sempre riuscite ad avvicinarsi ai livelli di disciplina richiesti (Palmieri e Pirazzoli, 2014).

In definitiva, ad una moderna distribuzione organizzata si deve contrapporre un’offerta altrettanto organizzata, che possa trattare con robuste argomentazioni, compreso la disponibilità di offrire alte dosi di servizi ricercando opportune sinergie nel “sell out”. In caso contrario gli sforzi compiuti, compreso quelli di referenziare le proprie produzioni attraverso una marca (commerciale, collettiva, ecc.), andranno a beneficio dello stesso distributore il quale potrà vantare una maggiore differenziazione d’offerta rispetto ad altre insegne, nel caso ne richiedesse l’esclusività territoriale. In aggiunta, una stretta e disciplinata organizzazione dell’offerta potrebbe essere in grado di guardare con efficacia anche a forme distributive organizzate alternative ai canali della moderna distribuzione che, va precisato, sono in fase di recupero, ancorché lento, di quote nei mercati al consumo.

Purtroppo, le difficoltà sinora incontrate dai consorzi di valorizzazione della pera che, va ricordato, gode di un benefit rilevante rispetto alle altre produzioni frutticole, dovuto alla forte concentrazione territoriale dell’offerta, non offrono un quadro ottimistico per il futuro.

Conclusioni

Le aziende agricole coinvolte nella coltivazione del pero sono 5.000 nella sola regione Emilia-Romagna. Il forte ribasso degli investimenti registrato negli ultimi anni appare indubbiamente destinato ad incrementarsi dopo la disastrosa campagna 2019, soprattutto per le incertezze che i cambiamenti climatici e la diffusione di patogeni e parassiti creano nella programmazione dei nuovi impianti. In questo contesto è evidente come serva una risposta in primo luogo dalla ricerca che, come già per altre specie frutticole colpite da nuove patologie, è chiamata a trovare risposte in fretta. Le Istituzioni, oltre al supporto della ricerca, sono chiamate a favorire lo sviluppo delle difese già esistenti, come le reti anti-insetto, incrementando i contributi previsti per l’impianto, ad accelerare il processo di diffusione di nuove molecole e a ritardare l’entrata in vigore di limitazioni all’uso di quelle esistenti. È poi da affrontare il problema della carenza della disponibilità idrica, per il quale sono necessarie ulteriori specifiche risorse per potenziare i bacini ed aumentare i flussi erogabili dai vari Consorzi di gestione.

In conclusione, le possibili strategie per garantire la sostenibilità economica del comparto sono molteplici, ma tutte riconducono alla formazione di quello spirito di coesione storicamente assente tra gli operatori nazionali e tra gli stessi e le Istituzioni, in mancanza del quale diventa estremamente arduo abbozzare qualsivoglia scelta durevole e di successo.

{kind=link}