La stagione melicola 2018/19 verrà certamente ricordata come una delle più difficili di sempre, sia per l’Italia che per l’Europa. Già alla partenza, benché il mercato fosse sgombro dal prodotto dell’annata precedente, le quotazioni non sono state particolarmente entusiasmanti e il decumulo nel corso della stagione è stato lento e non fluido, complice un evidente squilibrio fra la domanda e l’offerta, con una produzione record in Europa superiore a 13 Ml t.

Di fronte ad un raccolto europeo influenzato dall’enorme produzione polacca, ufficialmente di poco inferiore alle 5 Ml t, i problemi “strutturali” del settore, sopiti nella stagione precedente quando invece il prodotto mancava, sono venuti di nuovo a galla: consumi in ribasso o stagnanti, specie per alcune categorie di prodotto, mancanza di nuovi mercati, difficoltà ad accedere a mercati ritenuti fino a quel momento “facili”.

La campagna entrante sembra essere, invece, di più facile interpretazione, influenzata di nuovo, ma questa volta in senso opposto, dalla produzione polacca, che dovrebbe essere tra le più basse di sempre a causa di gelate primaverili che nelle stime di agosto dovrebbero aver ridotto il raccolto addirittura del 44% rispetto allo scorso anno.

Al momento le aspettative degli operatori italiani e degli altri grandi Paesi produttori europei sembrano essere certamente migliori rispetto alla scorsa stagione, vista una produzione che nel continente dovrebbe attestarsi “solo” a 10,5 Ml t. A livello nazionale rimangono fermi gli obiettivi che il settore si è posto ormai già alcuni anni fa: accesso a nuovi mercati, innovazione varietale, sostenibilità della produzione. A questi vanno aggiunti nuove sfide da affrontare, prima fra tutte la battaglia contro “la cimice asiatica”, diventata in poco tempo un’emergenza soprattutto in alcune areali produttivi, e il cambiamento climatico che con eventi estremi, gelate e grandinate, anno dopo anno e con risvolti sulla qualità, influenza sempre di più la produzione e il lavoro degli agricoltori.

Nel frattempo il mercato internazionale continua a vivere dinamiche particolari, con l’India che vieta l’ingresso alle mele cinesi e impone dazi del 70% sul quelle statunitensi, con una produzione in Cina che dovrebbe tornare a livelli ordinari dopo il calo dello scorso anno, con problemi crescenti per i produttori USA ad accedere alla Cina e al Messico e a rivitalizzare un consumo interno in continuo cambiamento, con una domanda “piatta” per le mele, in particolare per le varietà tradizionali. E intanto nel resto nel mondo, in modo particolare in Russia – considerato ormai un mercato definitivamente perduto - e nelle zone più vocate nell’Est Europa, ignorando quanto sta accadendo al settore negli ultimi anni, la coltivazione del melo prende più vigore che mai e il potenziale produttivo globale continua a crescere.

Gli aspetti produttivi della stagione 2018/19

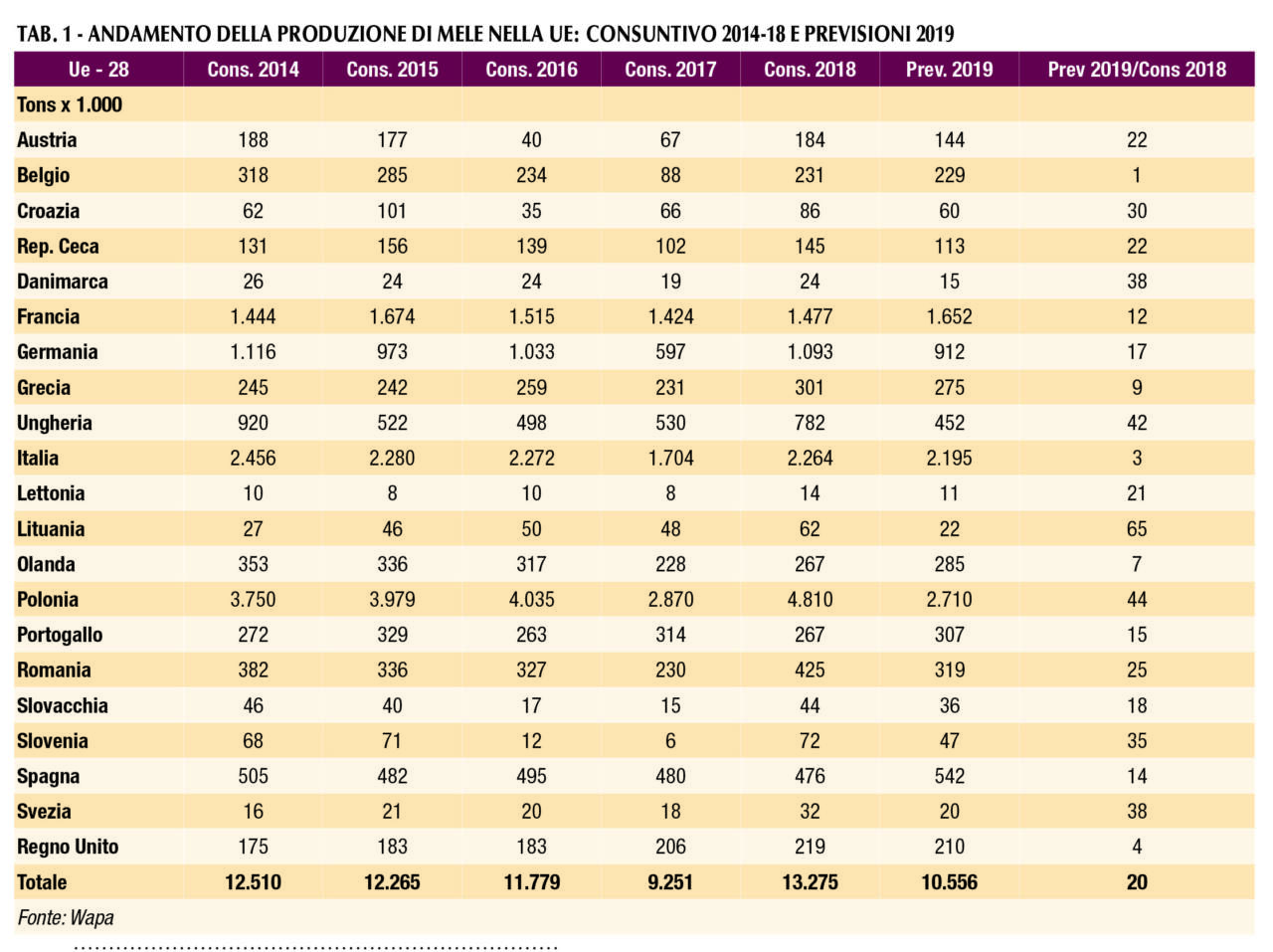

La tabella 1 presenta i dati consuntivi dal 2014 al 2018 e le previsioni per il raccolto 2019.

Prima di fare una analisi dettagliata delle previsioni per il 2019 e di individuare le possibili dinamiche della stagione 2019/20, è bene fare alcune valutazioni rispetto a quanto accaduto nella stagione uscente. Se la stagione 2017/18 era stata chiaramente influenzata dalla mancanza di prodotto in Europa, l’anno successivo è stato invece negativamente influenzato da una produzione che in Europa non aveva mai raggiunto un livello tanto elevato. Il “responsabile” principale di una stagione tanto complicata e di un mercato totalmente sbilanciato in termini di eccesso di offerta è stato certamente la Polonia, dal momento che gli altri principali produttori avevano realizzato produzioni nella media o comunque non al di sopra del proprio potenziale produttivo.

Sebbene la stagione fosse iniziata con “le celle vuote”, il mercato europeo, e con esso quello italiano, si è ingolfato praticamente fin da subito, determinando dal principio quotazioni poco soddisfacenti e rendendo piuttosto complesso, in Italia come nel resto d’Europa, procedere regolarmente con le vendite, tanto da registrare giacenze mensili sempre superiori alla media. Come c’era da aspettarsi, le importazioni dai Paesi dell’Emisfero Sud si sono nuovamente abbassate dopo la temporanea risalita dell’anno precedente. L’export, come si vedrà dopo, soprattutto nella prima parte della stagione, ha decisamente faticato anche nei cosiddetti mercati naturali, come, ad esempio, la Germania, che aveva fatto registrare un raccolto piuttosto importante. La Polonia ha fatto capolino praticamente in tutti i mercati possibili, sia in Europa che fuori.

Produzione 2019 e prospettive prossime

Europa

Le stime di produzione per il 2019 prevedono un raccolto di mele di 10.566.000 t, con un calo del 20% rispetto alla produzione record dello scorso anno, principalmente dovuto alla netta perdita in Polonia e nei Paesi produttori dell’Europa orientale. Come accaduto 2 anni fa, il raccolto in Europa sarà pesantemente influenzato dalle gravi gelate che hanno colpito questa volta diversi Paesi produttori dell’Est Europa. La Polonia, infatti, prevede una riduzione del raccolto del 44% rispetto allo scorso anno, con una produzione stimata a 2.710.000 t, inferiore quindi a quella del 2017. Perdono fette consistenti di produzione anche Ungheria, Romania e Croazia. In Austria e in Germania, Paesi a noi vicini e particolarmente interessanti per l’export italiano, si aspettano cali importanti della produzione rispettivamente del 22 e del 17%. La Francia, invece, stima un raccolto in rialzo del 12% rispetto alla scorsa stagione, superiore a 1.600.000 t. In incremento anche le produzioni di Portogallo (+15%) e Spagna (+14%).

Tutti i Paesi in Europa hanno risentito di condizioni climatiche difficili, caratterizzate da gelate, temperature particolarmente elevate in luglio, forti venti e grandinate. Questi fattori impatteranno non solo sulla quantità di merce a disposizione, ma anche sulla pezzatura delle mele, certamente inferiore alla norma, e sulla qualità del prodotto, con maggiore incidenza di rugginosità, con quote di mele destinate alla trasformazione probabilmente superiore alla media.

Analizzando invece l’andamento varietale, Golden Delicious perde un po’ di terreno, ma rimane di gran lunga la principale varietà in Europa con una previsione di raccolta superiore ai 2,3 Ml t. Gala dovrebbe assestarsi sui valori dello scorso anno, superando 1,45 Ml t. Per le Red Delicious, dopo il record di produzione della scorsa stagione, si prevede una riduzione dell’11% che dovrebbe portare il raccolto a un valore simile a quello del 2016.

Cresce, invece, la produzione di Fuji (+2%) e Cripps Pink (+9%). Perdono volumi importanti Idared, Jonagored, Red Jonaprice e Ligol, varietà tipicamente coltivate in Polonia e nei Paesi limitrofi. Si conferma ancora una volta la crescita costante delle “nuove varietà”, quest’anno ad un +10% rispetto alla stagione passata.

Italia

Per l’Italia si stima una produzione di 2.194.762 t, leggermente inferiore a quella dello scorso anno e in linea con la media 2014–18 (escludendo ovviamente il consuntivo del 2017).

Gli andamenti della produzione per la stagione entrante sono differenti a seconda delle aree produttive: scende dell’8% e si assesta su livelli inferiori alla media la produzione del Trentino, che lo scorso anno aveva fatto registrare il raccolto più alto di sempre; per l’Alto Adige si stima invece una produzione perfettamente in linea con quella dello scorso anno e inferiore alla media. Si stabilizza sulla cifra dello scorso anno anche il raccolto del Piemonte, ormai la seconda regione a livello produttivo dopo il Trentino Alto Adige, con una crescita guidata da nuovi meleti piantati in sostituzione del kiwi. Leggermente in ribasso la produzione in Emilia-Romagna e Friuli, mentre torna a livelli medi quella della Lombardia.

Rispetto agli altri Paesi produttori l’Italia presenta dinamiche varietali distintive ed incoraggianti. Perde ulteriormente terreno rispetto agli anni precedenti, e con un ritmo abbastanza sostenuto se paragonato a quello degli altri Paesi, la Golden Delicious (-7% sul 2018). Dopo il raccolto record dello scorso anno il gruppo Red Delicious perde il 9% e torna ad una produzione in linea con le annate precedenti. Dovrebbe calare, invece, del 14% la produzione di Granny Smith raggiungendo una produzione inferiore alla media. Scende anche Renetta, con una produzione attesa decisamente inferiore alla media. Al contrario, continuano a crescere Gala (+8%) e Fuji (+2%). Guadagnano ancora terreno le “altre varietà” che includono in particolar modo le nuove varietà club, ad ulteriore dimostrazione della recettività di queste proposte innovative da parte dei consumatori.

L’iniziale ritardo di sviluppo vegetativo è stato praticamente del tutto recuperato e la raccolta è iniziata regolarmente verso la metà di agosto con le varietà e nelle aree più precoci. I calibri, complice prima un clima freddo e piovoso e poi temperature decisamente sopra la media, sono generalmente inferiori alla norma, in particolare per Gala. Alcune aree produttive, come già accennato, risentono delle conseguenze della presenza della cimice asiatica, sempre più aggressiva, che a raccolto concluso potrebbe far rivedere al ribasso la disponibilità di frutti per il mercato fresco. La grandine, abbinata a fenomeni metereologici estremi, ha interessato a macchia di leopardo praticamente quasi tutte le regioni, ma ad un livello per fortuna non eccessivamente impattante. Dal punto di vista organolettico e qualitativo la situazione al momento è giudicata buona.

Nel mondo

È necessario valutare, considerando le interazioni tra i diversi sistemi produttivi e quanto queste influenzano i flussi commerciali e dunque le quotazioni, valutare quello che accade nel resto del mondo e, in particolare, nell’Emisfero Nord. La Cina continua ad essere il principale produttore di mele al mondo, con una produzione che quest’anno dovrebbe tornare a livelli normali (attorno ai 43 Ml t). La maggior parte degli Stati dell’ex Unione Sovietica, come Kazakistan, Uzbekistan, Kirghizistan, Georgia, Azerbaigian e la Russia stessa stanno aumentando la loro produzione in modo piuttosto rapido, esattamente come è successo per la Serbia qualche anno fa (per il 2019 la Serbia prevede una produzione di 490.000 t).

Anche la produzione in India e Iran e, più vicino a noi, in Marocco, è destinata ad aumentare nei prossimi anni. In tutti questi Paesi, Cina compresa, il grado di professionalizzazione del settore è in continua ascesa e dunque la produttività, accompagnata dalla qualità del prodotto, è in aumento.

Per il 2019 gli USA prevedono il raccolto più alto di sempre, a sfiorare le 5 Ml t, pur con un netto calo delle varietà tradizionali, prima fra tutte Red Delicious che scende di quasi il 10% rispetto alla stagione precedente. La disponibilità di mele nell’Emisfero Nord per la stagione 2019/20 risulterebbe dunque superiore all’anno precedente principalmente a causa del recupero cinese. È difficile ad ora capire quali dinamiche seguirà il mercato mondiale, ma è certo che la minor disponibilità di prodotto in Europa e la difficoltà per gli statunitensi di esportare in Cina, Messico e India, potrebbe influire sull’evoluzione degli scambi commerciali.

L’export italiano

Contrariamente a quanto è normalmente sempre successo – a maggiore produzione corrisponde maggiore esportazione - la stagione che si è appena conclusa ha visto un sensibile calo delle quantità di mele che hanno raggiunto i mercati esteri.

Secondo i dati Istat, la campagna commerciale 2018/19 si è infatti conclusa con un volume esportato tra i più bassi di sempre (825.538 t vs 1 milione di media degli anni precedenti escludendo la stagione 2017/18) con un valore anche questo in calo rispetto alla media. Come accennato, la percentuale di mele italiane rimaste in Europa è stata inferiore alla media, con l’Ue che ha rappresentato solo il 58% dell’export totale. Sebbene la Germania sia rimasta il principale mercato con il 23% del totale, le esportazioni verso questa destinazione sono state di 100.000 t inferiori rispetto allo scorso anno. Il secondo maggiore paese importatore in Europa rimane la Spagna, con 74.000 t. Sono cresciute, invece, le esportazioni verso Regno Unito e Francia (più di 40.000 t, la quantità più alta mai realizzata nel Paese).

Riprende vigore il Medio Oriente, che rappresenta il 15% del totale delle esportazioni italiane; particolarmente rilevante il ruolo dell’Arabia Saudita che ha assorbito più di 60.000 t. Dopo le ultime deludenti stagioni, migliora anche la situazione per tutte le destinazioni in Nord Africa, Egitto, Libia e Algeria, che aveva azzerato le importazioni lo scorso anno. In discesa, in generale, le movimentazioni verso i Paesi europei extra Ue, mentre salgono in modo rilevante quelle verso l’Estremo Oriente, trainato dalla performance eccezionale in India (più di 48.000 t vs. le 4.000 dello scorso anno e una quota massima che ha raggiunto nelle stagioni passate le 22.000 t). Crescono anche le esportazioni in Canada ed in Brasile.

Le condizioni dell’intero mercato europeo e, in particolare, la produzione record polacca e quella sostenuta della Germania hanno creato la base per un anno decisamente complicato dal punto di vista delle esportazioni delle mele italiane. Le mele nazionali hanno trovato difficoltà a collocarsi in Europa, particolarmente in Germania; da qui la necessità di rafforzare la presenza in Paesi europei “meno usuali” per gli italiani, come Francia e Regno Unito. Nella stagione appena conclusa, quindi, i mercati esteri non hanno rappresentato nella misura in cui si sperava una sufficiente valvola di sfogo alla produzione eccessiva.

Per la stagione 2019/20, visto il ritorno ad una situazione produttiva nella norma, i mercati tradizionali potrebbero riprendere il posto degli ultimi anni e si potrebbe concentrare maggiore energia verso la conoscenza di nuovi mercati, aperti in teoria proprio a partire da questa stagione commerciale, in modo particolare Vietnam e Taiwan. Resta inoltre da considerare, sul fronte dell’export, l’incognita Brexit. Sebbene l’Italia non abbia mai esportato enormi quantità nel Regno Unito, questo Paese ha sempre rappresentato uno dei mercati più remunerativi d’Europa. L’incertezza sui futuri legami commerciali che l’Europa intratterrà con l’oltremanica potrebbe avere impatti fortemente negativi, non solo direttamente sulle esportazioni italiane, ma anche e soprattutto indirettamente, costringendo il principale esportatore europeo di mele nel Regno Unito, la Francia, a trovare mercati alternativi, tra cui i nostri. Resta strategica più che mai, considerata anche la qualità e la varietà del prodotto italiano, la necessità di aprire nuovi sbocchi commerciali.

Prospettive per il 2019/20

Le informazioni provenienti da Prognosfruit vanno analizzate in un quadro generale e forse, visto le condizioni climatiche in Italia e in Europa, mai come quest’anno potrebbero subire ulteriori aggiustamenti. I dati presentati forniscono però un quadro piuttosto chiaro per la stagione che si appresta ad iniziare.

Il volume di mele disponibile nella zona comunitaria, stimato alla fine di luglio, potrebbe essere tra i più bassi degli ultimi anni (escludendo ovviamente il 2017). In generale, per la quasi totalità dei Paesi produttori, ci si attendono calibri generalmente inferiori alla media. Altro elemento da tenere in considerazione è quello del calo drastico di varietà tipicamente prodotte e vendute nell’Europa orientale e, in particolare, in Polonia dove si sono concentrate le maggiori perdite in Europa. In uno scenario di questo tipo, per l’Italia e per gli altri Paesi produttori europei la stagione potrebbe essere certamente “più rilassata” rispetto a quella che si è appena conclusa, senza ombra di dubbio tra le più complicate di sempre.

Resta evidente che il mercato europeo delle mele, al di là di eventi stagionali imprevedibili, soffra di uno squilibrio tra domanda e offerta che merita di essere affrontato prima possibile. Per gli operatori italiani il mercato nazionale e quello europeo sono e rimangono fondamentali e affrontare le condizioni di un mercato strutturalmente in sovrapproduzione è indispensabile. In questo caso un maggiore impegno delle autorità dei singoli Stati e dell’Ue, costantemente richiamato da associazioni di tutti i Paesi a tutti i livelli, non solo è auspicabile, ma necessario.

Lo squilibrio strutturale tra offerta e domanda dovrebbe far riflettere in particolare le Istituzioni europee dove strumenti di migliore “indirizzo” dei sussidi comunitari potrebbero essere introdotti nella prossima Pac. Non è infatti particolarmente intelligente delegare ai singoli Stati Membri i criteri di sostegno ai settori produttivi senza un quadro di riferimento europeo e senza una analisi di costi/benefici. Il “catasto ortofrutticolo” nazionale, idea certamente positiva ancorché in fase di ordinario ritardo, dovrebbe però diventare uno strumento operativo a livello comunitario.

Rimangono peraltro sullo sfondo i problemi che il settore melicolo europeo soffre ormai da anni. Primo fra tutti, le persistenti conseguenze, soprattutto indirette per l’Italia, della chiusura del mercato russo e la instabile situazione economica e politica nei principali Paesi nordafricani, Egitto e Algeria in modo particolare, sbocchi fondamentali per le mele del nostro Paese. Dati incoraggianti si rilevano per l’export nelle aree degli Emirati Arabi, Arabia Saudita, Sud America e, per quanto oggi accessibile, anche nel “Far East”. La mancanza di protocolli bilaterali continua a limitare le possibilità di esportazione della merce italiana, ma i progressi degli ultimi mesi per Vietnam, Taiwan e Tailandia fanno certamente ben sperare. Anche l’India, come per la stagione appena conclusa, potrebbe dimostrarsi un ottimo sbocco per il prodotto italiano.

Da considerare anche la progressiva maggiore disponibilità di varietà moderne e apprezzate dal mercato e il ruolo dell’industria di trasformazione, che prevede quotazioni in rialzo e che potrebbe rappresentare una valvola di sfogo interessante per i frutti di bassa qualità.

Relativamente alla “rincorsa alle nuove varietà” è utile una riflessione: la ricerca di nuove cultivar è una politica certamente necessaria, che potrebbe peraltro rendere l’Italia ancora più distintiva tra tutti i Paesi produttori, ma da ponderare per avere maggiore sicurezza sull’effettiva qualità delle nuove varietà e non inflazionare il mercato con troppe proposte correndo il rischio di disorientare il consumatore. Infine, un supplemento di riflessione comune andrebbe fatto sul tema “qualità”, anche questo fattore distintivo rispetto a molti Paesi competitor, da salvaguardare con decisione per restare competitivi in uno scenario di aumento di produzione in zone con minori costi di produzione.

Tra le novità, purtroppo negative, che il settore è costretto ad affrontare e più rapidamente di quanto si credesse, c’è il problema “cimice asiatica”, diventato nell’arco di pochi mesi un’emergenza grave da affrontare il più rapidamente possibile. L’introduzione dell’insetto antagonista impiegherà qualche anno prima di poter avere un reale effetto; per questo un coinvolgimento serio e immediato da parte delle Istituzioni è più che necessario al fine di attivare delle misure di “aiuto” temporaneo. Assomela, contando sul proprio solido reticolo di collaborazioni, si è attivata da tempo sia per individuare strumenti di supporto, sia per richiamare le Istituzioni alla necessità di garantire ai frutticoltori adeguati mezzi tecnici per la mitigazione del problema.

Altro elemento, i cui effetti impattano già sulla produzione e sul lavoro degli agricoltori e sono destinati a farlo sempre di più, è il cambiamento climatico. Bisognerà abituarsi rapidamente a stagioni “impazzite” e ad eventi atmosferici estremi che rischiano di mettere a repentaglio il frutto di un intero anno di lavoro. Anche su questo punto è opportuno utilizzare tutti gli strumenti a tutela del lavoro del frutticoltore e del suo guadagno.

Rispetto alla stagione entrante, le aspettative per la stagione commerciale 2019/20 sono comunque ragionevolmente positive, soprattutto per i frutti di qualità e le varietà più moderne. La forte organizzazione del sistema melicolo italiano si conferma la leva determinante per gestire la campagna di commercializzazione e guidare i produttori nei processi di innovazione varietale e nel miglioramento delle garanzie di salubrità e rispetto ambientale che oggi confluiscono nel concetto di “sostenibilità” e, in sintesi, in una maggiore competitività e redditività per i melicoltori.

Leggi l’articolo su Frutticoltura n. 8/2019

Dall’edicola digitale al perché abbonarsi

{kind=link}