Per sua natura l’agricoltura è sempre stata esposta a rischi (climatici e ambientali), su cui la possibilità di intervento degli operatori è limitata, che possono condizionare significativamente il regolare svolgimento dell’attività produttiva, generando ricadute economiche negative per le aziende. Per di più, negli ultimi decenni, il livello di rischiosità si è accentuato: eventi meteorologici estremi come siccità, intemperie (temporali intensi o piogge costanti) e gelate fuori stagione si verificano sempre più frequentemente a causa dei cambiamenti climatici, causando danni alle produzioni agricole molto più significativi che in passato, sia in termini di rese sia di qualità finale del prodotto.

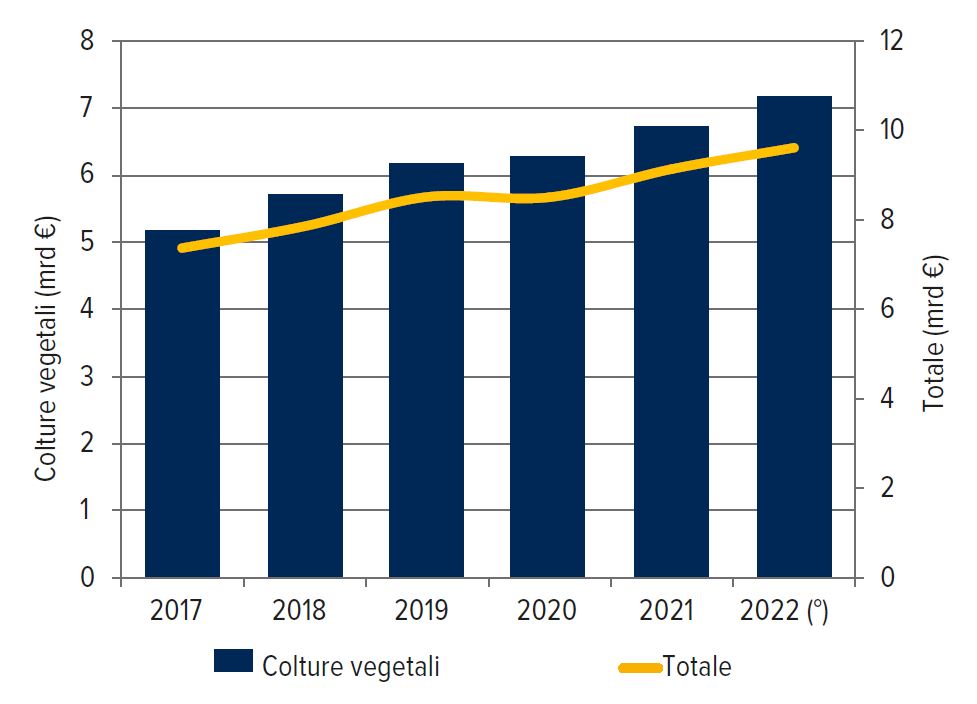

Il pericolo che si delinea per le aziende è quello di dovere sostenere maggiori costi di conduzione anche per più campagne agrarie consecutive, indotte dalla necessità di tutelarsi dal rischio di una perdita parziale dei raccolti o dal loro deprezzamento commerciale. Non stupisce quindi che nel corso degli ultimi anni le polizze assicurative agevolate, previste dal Piano di gestione dei rischi in agricoltura (Pgra) e stipulate a copertura delle produzioni agricole contro le avversità atmosferiche e malattie epizootiche, abbiano raggiuto nel 2022 il più alto valore assicurato di sempre, pari a 9,6 mrd di euro, punto di arrivo di un processo di crescita che parte dal 2017 (fig. 1).

Fig. 1 – L’evoluzione della copertura del rischio in agricoltura tramite le assicurazioni agevolate (in miliardi di euro)

Le polizze

I valori riferiti al 2022 derivano per il 74,2% del totale dalla sottoscrizione di polizze agevolate relative alle colture agricole, mentre il 13,2% ha coperto rischi di strutture aziendali e il restante 12,6% il comparto zootecnico. In generale, le polizze sono strumenti che garantiscono la copertura dei danni finanziari (mancati ricavi) derivanti da perdite parziali del raccolto contro le avversità, specifiche o plurime, in una logica di trasferimento del rischio dall’azienda agricola a un soggetto terzo, rappresentato dalla compagnia di assicurazione. Nell’ambito del Pgra per le produzioni vegetali il premio pagato dai sottoscrittori delle polizze contro avversità di varia natura è ammissibile a un contributo pubblico del 65-70%. In genere, il diritto al risarcimento scatta solo in presenza di un danno causato dall’evento assicurato superiore al 20-30%.

A fronte di queste condizioni, sul territorio nazionale si è di fronte a una sensibilità nei confronti dello strumento assicurativo molto diversa tra le singole aree geografiche. In particolare, presi come riferimento i due indicatori rappresentati dal rapporto tra i valori assicurati e il valore della produzione agricola espressa ai prezzi di base (Ppb) e quello tra Sau assicurata e regionale, risulta il Nord Est l’area dove l’incidenza di questo strumento è più diffusa (tab. 1). In dettaglio, è nelle tre regioni del Triveneto dove più elevato è il rapporto tra i valori assicurati e quello complessivo agricolo: 76,9% in Trentino-Alto Adige, 53,6% in Friuli - Venezia Giulia e 42,7% in Veneto. In questo caso è l’elevato valore di alcuni orientamenti produttivi specializzati (vitivinicolo, melicolo) largamente diffusi sul territorio di queste regioni che funge da driver per la copertura del rischio climatico tramite lo strumento assicurativo. Nelle aree in cui invece la politica di salvaguardia si estende anche a commodity come seminativi a destinazione zootecnica e ortive (da fresco e da industria) è in Lombardia (29,9%) dove più elevata risulta la parte di Sau assicurata rispetto a quella complessivamente disponibile, così come risulta dal VII Censimento generale dell’agricoltura (tab. 1).

| Tab. 1 – Il peso economico delle assicurazioni agevolate in alcune regioni | |||

| Valore assicurato/ PPB (°) regionale | Incidenza % | SAU assicurata/SAU regionale (*) | Incidenza % |

| Trentino - Alto Adige | 76,9% | Lombardia | 29,9% |

| Friuli - Venezia Giulia | 53,6% | Veneto | 24,4% |

| Veneto | 42,7% | Emilia - Romagna | 23,8% |

| Lombardia | 40,3% | Friuli - Venezia Giulia | 21,5% |

| Piemonte | 38,9% | Piemonte | 20,4% |

| Emilia-Romagna | 35,7% | Trentino - Alto Adige | 9,1% |

| Itumfitteen | rosso | ||

| Nota: (*) Superficie Agricola Utilizzata. (°) Produzione ai Prezzi di Base. Fonte: Nomisma su dati Ismea - La gestione del Rischio in Agricoltura 2023 | |||

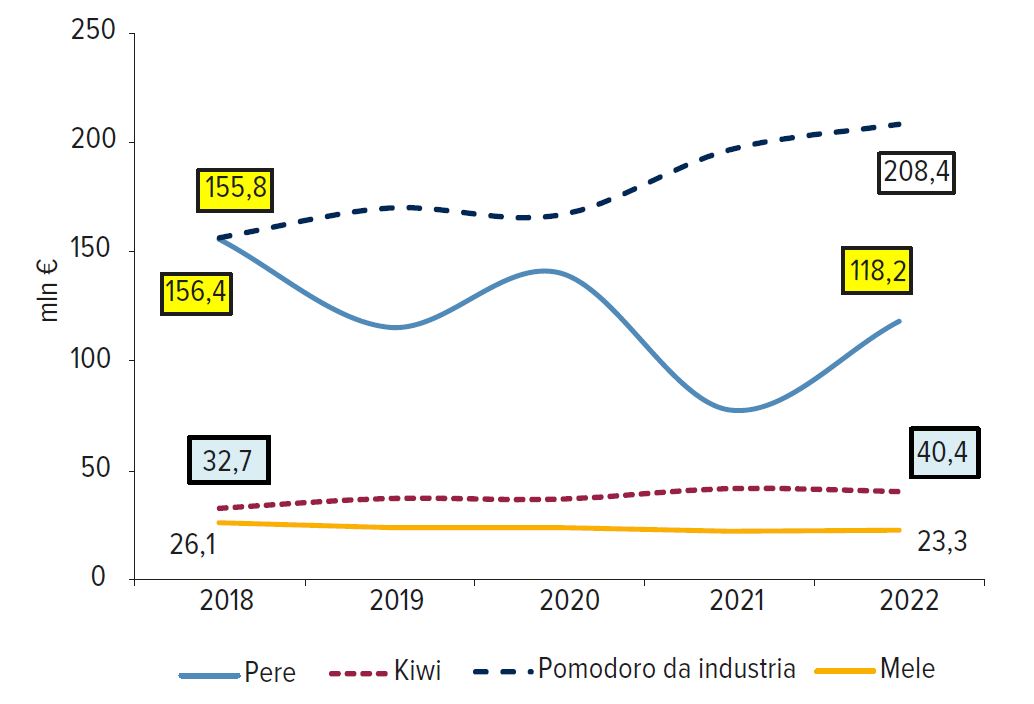

In questo scenario la regione Emilia-Romagna si colloca al sesto posto della graduatoria nazionale per rapporto tra valori assicurati e Ppb con il 35,7%, mentre occupa il terzo gradino del podio per quanto riguarda il peso della Sau assicurata su quella disponibile, con il 23,8%. Nel 2022, nel settore ortofrutticolo, il pomodoro da industria risultava essere la coltura con i livelli più elevati di valore assicurato (208 mln euro), davanti alle pere (118 mln euro), seguiti, seppur a grande distanza da kiwi (40,4 mln euro) e mele (23,3 mln euro).

Il trend dei valori assicurati può essere letto anche come indicatore indiretto del valore intrinseco che il mercato riconosce alle colture. Infatti, l’entità dei pagamenti assicurata è cresciuta con continuità nel corso del periodo 2018-22, salendo da 155,8 a quasi 210 mln euro; un caso significativo è quello del pomodoro da industria, materia prima di eccellenza dell’industria di trasformazione per la produzione di conserve e altri derivati, la cui domanda è in espansione. Nello stesso periodo risultano invece in calo i valori assicurati per le pere, scesi da 156,4 a 118,2 mln euro, cioè una coltura che in Emilia-Romagna in base ai dati del VII Censimento agricolo 2020 aveva perso in 10 anni il 32,4% delle aziende e il 24,7% della Sau (una situazione di declino quindi già in essere prima degli eventi catastrofali registrati a metà del 2023 e ora aggravata dalla lentezza dei ristori) (fig. 2).

Fig. 2 – L’andamento delle assicurazioni agevolate per alcune colture frutticole dell’Emilia-Romagna (in milioni di euro)

Azioni di adattamento

D’altra parte, se l’aspetto assicurativo mette in luce quanto sia importante minimizzare i danni all’azienda agricola in una logica di intervento successivo al verificarsi di danni da eventi climatici (difesa passiva), per una corretta gestione del rischio è cruciale operare anche al fine di ridurre il più possibile le ricadute potenziali di tali eventi attraverso azioni preventive (ndr, se ne parla approfonditamente nel dossier di pag. 44). In pratica, per evitare di compromettere l’attività agricola sui terreni arabili, sui pascoli o nella coltivazione di prodotti in pieno campo, il sistema agricolo è chiamato ad adottare anche adeguate misure tecniche e/o tecnologiche di contrasto (azioni di adattamento) alla potenziale dannosità degli eventi climatici, attraverso investimenti mirati a salvaguardare i livelli di produzione delle colture. In particolare, questa tipologia di investimenti ha l’obiettivo di attenuare le ricadute negative dei rischi climatici sull’azienda, in una logica di “difesa attiva” delle colture, che in prospettiva sarà sempre più efficace in quanto agevolata dalla tecnologia (vedi box).

Relativamente alla regione Emilia-Romagna alcuni spunti interessanti su queste tematiche sono emerse da una recente indagine condotta da Nomisma (Progetto Life Ada) sulla propensione all’utilizzo di strumenti di gestione del rischio climatico (polizze assicurative agevolate tradizionali e sperimentali contro le avversità climatiche e fondi di mutualizzazione danni e reddito) in tre filiere agroalimentari strategiche per la regione: ortofrutticola, vitivinicola e del Parmigiano Reggiano in rappresentanza della filiera zootecnica da latte. Relativamente al settore ortofrutticolo, nella percezione degli stakeholder coinvolti, costituito da cinque figure apicali di grandi cooperative, consorzi e organizzazioni dei produttori (Op), la politica di gestione del rischio (difesa passiva) è uno strumento cui viene richiesto di armonizzarsi con l’evolversi delle azioni di difesa attiva che comunque in agricoltura rimangono la modalità principale di contrasto al cambiamento climatico.

Nella filiera ortofrutticola la propensione all’adozione di azioni di adattamento da parte delle aziende associate è risultata essere piuttosto diffusa e, comunque, in continua crescita, se valutata sull’ultimo quinquennio. In particolare, dopo che, nell’opinione degli intervistati, l’aumento medio dei giorni siccitosi e le gelate tardive sono stati indicati quale principali rischi sistemici che hanno caratterizzato l’evoluzione del clima in regione, si è stimato che sia cresciuta tra il 3 e il 6% annuo la quota di associati che nel periodo 2017-18/2022-23 ha adottato impianti antibrina o di irrigazione climatizzante. Sul quinquennio la crescita è stata del 15-30% (fig. 3). Nella percezione degli stakeholder evoluzioni di un certo rilievo hanno fatto registrare anche l’introduzione di reti antigrandine e antipioggia per la coltura del ciliegio, adottate dal 25-30% degli associati sul quinquennio, e, soprattutto, di reti antinsetto (per il contrasto alla cimice asiatica) ormai divenute standard negli impianti di nuova costituzione e cresciute del 30-50%. I dispositivi legati all’agricoltura 4.0 (strumenti di rilevamento, macchinari agricoli, robot, droni) sono invece considerati ancora in fase di introduzione, in crescita dell’1-2% l’anno.

In genere, la maggior parte degli investimenti di difesa attiva viene finanziata attraverso programmi del Fondo europeo agricolo per lo sviluppo rurale (Feasr) o dall’Organizzazione comune del mercato dei prodotti agricoli (Ocm). D’altra parte, sarebbe limitativo vedere questi impieghi come un freno alla diffusione di quelli di difesa passiva quando invece la sfida per gli anni a venire sarà quella di ottimizzare la diffusione e l’uso di questi ultimi per minimizzare le perdite economiche delle imprese con i fondi mutualistici o le assicurazioni agevolate, a seconda della maggiore convenienza per l’impresa agricola. In prospettiva, le aziende ortofrutticole debbono quindi potere disporre di un “bouquet” di strumenti sufficientemente articolato per poter permettere loro di minimizzare i danni di diversa natura (climatica, ambientale, commerciale) le cui ricadute ne mettono a rischio l’attività nel medio-lungo periodo.

I fondi mutualistici

In tal senso, si è registrato l’attenzione degli stakeholder verso lo strumento, sicuramente innovativo, dei fondi mutualistici che ripartiscono il rischio tra le aziende che aderiscono ad organismi associativi. A livello regionale le principali esperienze sono state condotte da parte delle Op ortofrutticole a copertura dei danni causati dalla cimice asiatica, grazie un plafond straordinario di risorse messo a disposizione dall’Ue a valere sui Piani operativi (Reg. Ue 2020/465). L’utilizzo di questo strumento, che ha dato risultati soddisfacenti, è stato quindi subordinato all’adozione di una misura finanziaria comunitaria straordinaria. Su di una messa a regime di questo modello di gestione condivisa del rischio da finanziare, anche tramite il supporto finanziario degli associati, gli stakeholder si sono dimostrati prudenti: nelle condizioni attuali di grande variabilità climatica la fase di start up è considerata rischiosa.

Una considerazione generalmente condivisa è che comunque la mutualizzazione del rischio non è un’opzione e debba venire usata per coprire tipologie di danni lasciate scoperte dalle assicurazioni, ma che la sua introduzione debba rispondere ad una strategia più ampia da concertare con le istituzioni del territorio.

In ultimo, salendo lungo la filiera, si è individuato un interesse specifico alla stipula di assicurazioni (polizze o fondi) da parte delle strutture di I grado che lavorano e commercializzano la frutta. In particolare, è emerso che vi sono cooperative che, abitualmente, si coprono dal rischio di sottoutilizzo degli impianti e delle strutture di lavorazione per conferimenti inferiori ai valori medi standard di una normale campagna. Lo sfruttamento non ottimale di impianti e infrastrutture è causa di diseconomie anche nell’utilizzo della forza lavoro, andando a gravare sui costi medi aziendali e quindi potenzialmente comprimere il livello di liquidazioni finali che le cooperative possono riconoscere ai produttori soci conferenti. Questo strumento assicurativo non gode di agevolazioni specifiche, ma visto che il suo utilizzo è finalizzato alla salvaguardia del livello di liquidazione che le strutture ortofrutticole di I grado riconoscono alle aziende di produzione, si può ipotizzare che in futuro si possa proporre che anch’esso entri a far parte degli strumenti di gestione del rischio agevolati dalla normativa italiana.

Trovare un equilibrio tra difesa attiva e passiva

In generale, dal momento che in ortofrutticoltura il profilo aziendale (ad es. età del conduttore, dimensione dell’azienda, orientamento colturale prevalente ecc.) influenza anche le scelte operative legate alla gestione del rischio, una strategia di contrasto al cambiamento climatico deve evolvere verso l’obiettivo di trovare un punto di equilibrio tra le azioni di difesa attiva e la strumentazione di difesa passiva, in particolare quella che può essere più utile che venga gestita sotto forma di fondi mutualistici. Va tenuto presente che la cultura del rischio d’impresa è in Italia ad uno stato avanzato rispetto al resto dell’Ue-27, per cui le scelte del nostro Paese su questa materia nel settore ortofrutticolo possono rappresentare un esempio di best parctices anche per i partner comunitari.

{kind=link}