La partenza della nuova stagione commerciale delle mele italiane si presenta con qualche ombra in più rispetto alle due precedenti, ma c’è fiducia. La produzione attesa è in leggera riduzione rispetto al biennio precedente a causa principalmente delle gelate primaverili che hanno colpito alcune aree produttive. L’Europa cresce del 10% rispetto allo scorso anno, ma il volume di mele da tavola potrebbe allinearsi con le annate precedenti e favorire un buon equilibrio tra domanda e offerta.

Le incognite riguardano il calibro dei frutti, che sta però recuperando grazie ad un clima fresco e con buona disponibilità di acqua, i consumi, che permangono stagnanti, e gli effetti indiretti del Covid-19, che si riflettono sui costi della logistica, sia in Europa che oltreoceano, e sul costo dei materiali di imballaggio. L’inizio della campagna di raccolta mette anche in luce un livello di criticità superiore per il reperimento di manodopera e su questo aspetto, destinato probabilmente ad aggravarsi negli anni, bisognerà agire.

Gli aspetti produttivi della stagione 2020-21

La scorsa stagione è partita con celle sgombre dalle mele della stagione antecedente grazie ad un regolare ritmo di vendita e all’aumento della domanda durante i mesi primaverili del lockdown 2020, quando le preferenze dei consumatori si sono indirizzate verso frutta e verdura con maggiori caratteristiche di conservabilità, tra cui le mele. Si è anche osservata nuovamente una forte richiesta di frutta confezionata che, a sua volta, ha risollecitato la discussione sull’importanza di sviluppare materiali ecocompatibili per ridurre la quantità di plastica utilizzata negli imballaggi.

La pandemia Covid-19 ha dunque accompagnato il settore anche quest’anno, ma con effetti meno marcati rispetto alla stagione 2019-20. L’export in Europa è partito regolarmente, mentre le spedizioni oltremare sono state influenzate dalla scarsità di container refrigerati che ha impattato sugli scambi dell’intero settore ortofrutticolo. Sul mercato extra Ue il settore ha anche dovuto superare alcuni fatti straordinari, come il blocco del canale di Suez e la Brexit, con nuove regole di accesso al Regno Unito, di fatto divenuto Paese “terzo”.

Produzione di mele 2021 e prospettive per la prossima stagione commerciale

L’Europa

La produzione di mele nell’Ue è stimata per la stagione 2021-22 in poco meno di 12 milioni di t. Complessivamente, si stima che il raccolto di quest’anno sia superiore del 10% a quello dell’anno scorso, ma superiore solo dell’1% rispetto alla media triennale; pertanto, si aspetta un raccolto regolare con prospettive equilibrate.

Per Paese, la Polonia, che si conferma principale produttore europeo, prevede un aumento del 22% dei volumi rispetto allo scorso anno arrivando a 4.170.000 t, avvicinandosi al record del 2018. La qualità del prodotto pare in generale meno promettente e si prevede la destinazione al settore della trasformazione per oltre il 60% delle mele raccolte. La Francia e la Germania si aspettano entrambe un aumento dei volumi produttivi, rispettivamente del 3 e del 6%, a 1.375.000 t e 1.080.000 t. Paesi come Ungheria, Spagna, Croazia e Portogallo segnano a loro volta un incremento della produzione, rispettivamente del 49, 28, 18 e 12%.

Per effetto dei ritorni di freddo in fioritura si perdono invece quote importanti in Slovenia (-59%), Grecia (-28%) e nel Nord Europa: si stima un calo della produzione in Danimarca (-25%), Lituania (-47%), Lettonia (-14%) e Svezia (-16%), così come nel Regno Unito (-3%).

La varietà Golden Delicious dovrebbe aumentare quest’anno dell’8%, per raggiungere 2.120.000 t. La Golden Delicious, seguendo il trend degli utili anni, continua a perdere terreno in molti Paesi europei a favore dei nuovi impianti di Gala, per la quale è infatti previsto un nuovo record produttivo a 1.563.000 t, 8% in più dello scorso anno. Per le Red Delicious si prevede una riduzione del 3% rispetto allo scorso anno e si stimano perdite importanti per Granny Smith (-18%), Cripps Pink (-12%) e Fuji (-4%). Jonagold, invece, segna un aumento della produzione del 34%, così come le “nuove varietà” (club) che superano le 375.000 t, incrementando del 12% rispetto allo scorso anno.

L’Italia

Per l’Italia si stima una produzione di 2.045.611 t, con un leggero calo (-4%) rispetto all’anno scorso, e inferiore alla media dei 5 anni precedenti (escludendo il 2017) di circa 7%. La produzione dell’Alto Adige risale del 5%, mentre quella del Trentino cala del 7% rispetto alla scorsa stagione, rimanendo sotto le 500.000 t, due oscillazioni che possono certo dirsi fisiologiche.

Calano anche tutte le altre regioni italiane per effetto delle gelate primaverili, che hanno provocato danni più o meno rilevanti a seconda della varietà. Viene osservato un generale ritardo nell’epoca di raccolta di circa una settimana, con calibri leggermente inferiori al 2020, annata di mele piuttosto grosse e quindi comparabili alle annate precedenti. Dal punto di vista fitosanitario, non si rilevano problemi particolari, e la stessa presenza della cimice asiatica risulta al momento contenuta e in linea con i livelli del 2020. Si osservano i primi insediamenti di “vespa samurai”, che sono di buon auspicio per arrivare a contenere strutturalmente la cimice.

La produzione biologica italiana di mele fa segnare un nuovo record, con circa 203.400 t, pari al 9,9% del totale, che conferma l’Italia come primo produttore in Europa, rappresentando circa il 34% del totale.

Per quanto riguarda le singole varietà, in Italia rimane stabile Golden Delicious, per la quale ci si attende un raccolto superiore del 4% rispetto alla scorsa stagione, anche se inferiore del 17% rispetto alla media degli ultimi 5 anni e stabilmente lontana dai livelli del 2015. Gala, seconda varietà per importanza, rimane stabile rispetto allo scorso anno con 378.000 t. La produzione di Red Delicious cala del 18%, così come Granny Smith (-31%) e Renetta del Canada (-31%). Crescono invece del 37% le “nuove varietà club”, che raggiungono un nuovo record produttivo di 138.000 t, confermando ancora una volta l’importanza degli impegni del settore per l’innovazione varietale.

Tab. 3 Consuntivi di produzione di mele in Italia distinti per regione e previsione 2021 in tonnellate

| Italia | Cons 2016 | Cons 2018 | Cons 2020 | Prev 2021 |

| Alto Adige | 1.063.676 | 991.934 | 902.015 | 945.782 |

| Trentino | 535.140 | 565.064 | 533.053 | 493.545 |

| Veneto | 218.177 | 216.861 | 199.825 | 172.803 |

| Friuli V.G. | 40.606 | 42.377 | 44.890 | 42.250 |

| Lombardia | 32.466 | 25.995 | 24.814 | 19.170 |

| Piemonte | 177.701 | 203.673 | 219.556 | 177.768 |

| Emilia Romagna | 169.260 | 178.177 | 154.488 | 149.293 |

| Altri | 35.000 | 40.000 | 45.000 | 45.000 |

| TOTALE | 2.272.027 | 2.264.081 | 2.123.640 | 2.045.611 |

| Di cui bio | 125.516 | 190.871 | 203.487 |

Fonte: Assomela/CSO

Cosa accade alle mele nel Mondo

Per bene valutare l’evoluzione del mercato nazionale, bisogna seguire con attenzione le dinamiche globali, che impattano in maniera sempre più sentita sull’esportazione di mele italiane. Per il 2021 sia l’Ucraina che la Russia prevedono una crescita della produzione rispettivamente del 16 e 17% sul 2020.

La produzione degli Usa, colpita da gelate primaverili, cala di un 4% sul 2020. Anche il Messico segue le dinamiche degli Stati Uniti, con un calo leggero del 2% a 700.000 t. La Cina, il più grande Paese produttore di mele al mondo, prevede invece un aumento della disponibilità di frutti (+2%) con quasi 45 milioni di t. La disponibilità di mele nell’emisfero Nord per la stagione 2021-22 risulterebbe dunque in linea dell’anno precedente visto il calo in Usa e la crescita dell’Ue e della Cina.

È anche importante capire cosa accade in Turchia, un Paese che negli ultimi anni ha manifestato un’impressionante accelerazione della produzione – sia in termini quantitativi che qualitativi - che rischia di impattare pesantemente sul mercato melicolo europeo a causa della competizione con l’Italia e altri Paesi Ue in diverse aree del mondo, come ad esempio l’India. Inoltre, la Turchia, che rappresentava una destinazione tradizionale per le mele italiane ed europee prima dell’inizio dell’embargo russo, assorbe già meno prodotto importato dall’Italia e dagli altri Paesi produttori europei.

L’export delle mele italiane

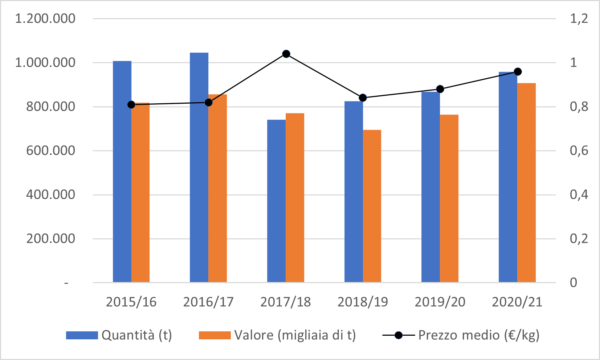

Dopo la difficile stagione 2019/2020 in termini di export per via del lockdown causato dall’emergenza sanitaria e le molte incertezze e difficoltà che ne sono conseguite, l’esportazione di mele italiane nel 2020/2021 ha visto una graduale ripresa, con un rinnovato interesse anche per i calibri medio-grandi e per particolari varietà, come la Red delicious, che avevano faticato nei mesi precedenti a trovare collocazione sul mercato. La campagna commerciale corrente del 2020/21 si chiude con volume totale esportato di 958.654 t, in ripresa rispetto alla precedente stagione (867.620 t). In questo contesto diminuisce leggermente l’Egitto, con volumi importati di 94.661 t per la stagione ormai conclusa, rispetto alle100.694 t del 2019/2020 Cala anche l’export verso il Medio Oriente rispetto alla stagione precedente (97.2017 t nel 2020/2021 rispetto alle 100.021 t nel 2019/2020), ma riprendono le esportazioni verso l’estremo Oriente, guidate in particolare dall’ India, che cresce a 44.034 t rispetto alle 28.493 t dell’annata precedente. In ogni caso queste dinamiche sui paesi più lontani sono da ricondurre alle difficoltà generate dal Covid, sia al sistema dei trasporti che alle modalità di accesso ai diversi paesi. Restano sostanzialmente preclusi l’accesso all’Algeria, importante sbocco nel passato, così come la Russia dall’ormai lontano 2014. Rimane, inoltre, sul fronte dell’export, l’incognita Regno Unito, visto le nuove certificazioni richieste a partire dal gennaio 2022.

Fig. 1 - Andamento delle esportazioni di mele italiane negli ultimi anni

Nel frattempo, nel corso dell’ultima campagna commerciale si è continuato ad esplorare con l’esportazione di piccole quantità di prodotto i mercati di Vietnam, Taiwan e Tailandia, quest’ultima sembra avere le maggiori potenzialità.

La quota di esportazioni di mele italiane nel 2020 destinate al mercato europeo arriva a 579.087 t, segnando un terzo anno in ripresa dopo il tonfo del 2018 - da imputare però alla scarsità di frutti per l’effetto delle gelate della primavera 2017 - ma comunque ancora lontano della campagna 2016/2017.

Prospettive e spunti di lavoro per il settore melicolo

Con un ritardo di circa una settimana rispetto all’annata precedente, la nuova campagna 2021-22 è partita con le celle quasi vuote, in Italia come nel resto dei Paesi europei. Nonostante l’ondata di gelo che ha colpito molte regioni italiane e diversi Paesi europei nella fase di fioritura dei meleti nei mesi primaverili, oltre alle grandinate, sempre più frequenti nei mesi estivi, le prime valutazioni della produzione sono nel complesso positive. Il contesto competitivo europeo appare ad oggi ancora accettabile, pur con l’incertezza della “variabile Polonia” appesantita da un importante quantitativo aggiuntivo di mele rispetto al 2020. In Italia il mercato si presenta per ora abbastanza recettivo e, sia pur con alcune nubi all’orizzonte, le premesse paiono ancora buone.

Per quanto riguarda le singole varietà di mele sul mercato europeo, da notare una produzione sempre più alta per la Gala, che potrebbe creare qualche difficoltà agli operatori e su cui bisogna riflettere nella logica dei nuovi impianti. Aumentano invece ancora le richieste e le disponibilità per le “nuove varietà”, che rispondono ai gusti sempre più moderni del consumatore, essendo mele croccanti e adatte anche alla lunga conservazione e a trasporti lontani. Necessario porre attenzione a non esagerare nel frammentare l’offerta alla ricerca di una varietà distintiva a tutti i costi.

Il melo è in espansione in molte aree del mondo. I nuovi impianti nei “Paesi del Vicinato” del Centro Asia sono già stimati a circa 60.000 ha e Paesi come Turchia, Ucraina o Moldavia stanno investendo ulteriormente. Sarà da osservare il ruolo della FAO, che pare di forte sostegno a queste aree, con un attivismo forse eccessivo che potrebbe andare contro gli stessi interessi dei produttori.

Per l’export permangono diverse problematiche legate alla logistica e all’aumento dei costi delle materie prime, soprattutto per i Paesi oltremare. Con l’emergenza sanitaria è diventato più difficile reperire mezzi di trasporto per movimentare l’ortofrutta e l’aumento dei costi, stimato in 0,06 €/kg per i Paesi oltremare e 0,02 €/kg per i trasporti in ambito comunitario, potrebbe incidere sulla remunerazione finale e mettere in difficoltà i produttori.

Una parola va spesa per il settore biologico, che se da un lato mette in luce l’impegno dei produttori nel senso ambientale, dall’altro rischia di superare la capacità di assorbimento del mercato e, quindi, la possibilità di garantire agli operatori il differenziale di prezzo necessario a coprire la minore produttività e i maggiori costi di produzione. Questi aspetti sono stati sottoposti ai competenti livelli europei, richiamando all’importanza di un monitoraggio costante e accurato di queste dinamiche.

Una ulteriore riflessione si può fare riguardo alla disponibilità di manodopera per le operazioni di lavorazione e raccolta. Migliaia di lavoratori stagionali confluiscono nei territori melicoli italiani durate l’autunno e, così come in altri settori, giocano un ruolo fondamentale e tutt’ora insostituibile per l’economia del comparto. Le logiche di sviluppo economico dei Paesi comunitari iniziano a farsi sentire anche nei campi e così i lavoratori polacchi non sono così presenti come nel passato. Ma su queste dinamiche giocano un ruolo chiave anche le politiche salariali e contributive di alcuni Paesi, che risultano così più interessanti per tutti gli operai a prescindere dal Paese di origine. La Germania è ad oggi una meta particolarmente appetibile, così come il Regno Unito. In ogni caso il problema della disponibilità di manodopera, in particolare quella qualificata, è destinato a crescere e le politiche del lavoro dovranno necessariamente tenerne conto, con interventi mirati, bilanciati rispetto a quanto si fa in altre nazioni e con strumenti di facile uso ed accesso per le aziende. La recente riforma della PAC, che include il settore ortofrutticolo e le Organizzazioni di Produttori, può dirsi nel complesso soddisfacente.

Lo strumento delle OP è stato confermato e per le loro associazioni sono accessibili anche sostegni aggiuntivi. Le aspettative e gli impegni ambientali fanno però riflettere.

Un “green deal” ricco di concetti, ma piuttosto povero di valutazioni di impatto economico sul sistema agricolo, genera timori e le prime risultanze di ricerche finalizzate a capire le conseguenze sulle aziende non paiono confortanti. L’attacco spesso pregiudiziale ai “fitosanitari” prosegue e la frutticoltura guarda con crescente timore alla progressiva scarsità di mezzi di difesa, contro patogeni e parassiti nuovi, spesso tanto sconosciuti quanto impattanti.

Pur con un dovuto richiamo a fattori di contesto generali, al momento, valutati tutti gli elementi, le aspettative per la stagione commerciale 2021-22 sono tendenzialmente buone, sia pur non al livello delle due annate precedenti. Un elemento determinante per la corretta gestione e commercializzazione del prodotto rimane la forte organizzazione del sistema melicolo italiano, che negli anni ha saputo progredire lavorando per migliorare la propria competitività mirando al raggiungimento di un equilibrio tra innovazione, sostenibilità ambientale e economica dei produttori.

{kind=link}