La produzione di ortofrutta in Italia nel 2025, secondo i dati Istat, registra una lieve ripresa rispetto al 2024 (+2%) a quota circa 24,5 milioni di tonnellate, con superfici su poco meno 1,2 milioni di ettari pressoché stabili nel corso degli ultimi 5 anni. L’aggregato della frutta fresca, in termini di produzione vale oggi poco meno di 6 milioni di tonnellate (-5% sul 2024 ma -15% sul 2015) mentre più costante l’offerta di agrumi, anche rispetto ad anni fa, con circa 3 milioni di tonnellate. Ancora in progressione le orticole, per le quali la produttività ha superato nel corso del 2021 i 15,6 milioni di tonnellate, segnando un +3% sul dato 2024 ma anche +5% rispetto a 10 anni fa. Alla crescita concorrono anche le superfici investiste che recentemente si stanno avvicinando ai 600.000 ettari a livello nazionale.

Andamento dell’export

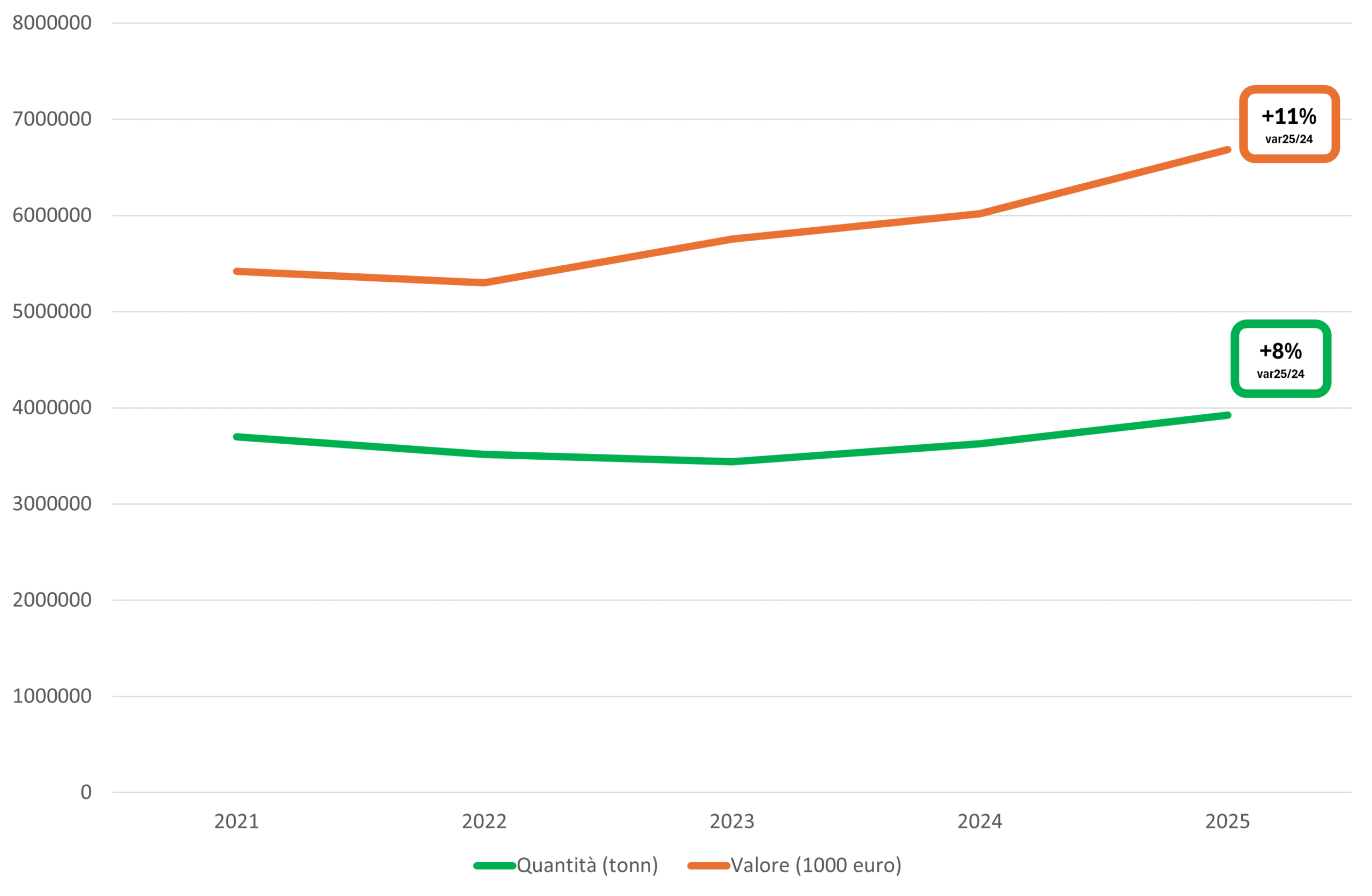

In base ai recenti dati ufficiali di fonte Istat, le esportazioni di ortofrutta italiana nel corso del 2025 sono cresciute sia in termini quantitativi che di valore; il volume movimentato si attesta a oltre 3,9 milioni di tonnellate, pari all’8% in più sul 2024 ed il maggiore dal 2020, il valore sale di undici punti percentuali raggiungendo quasi 6,7 miliardi di euro confermando la recente tendenza in ascesa.

La parte più corposa riguarda, come sempre, l’export di frutta fresca (escluso agrumi e frutta tropicale) che rappresenta il 55% di tutto il totale ortofrutticolo inviato. L’export di frutta ha raggiunto quasi 2,4 milioni di tonnellate, il +13% rispetto alla scorsa stagione al quale è stato corrisposto un valore di circa 3,7 miliardi di euro (+15% sul 2024), entrambi si pongono come i più alti delle ultime annualità.

Segue il comparto degli ortaggi e legumi con poco oltre 1 milioni di tonnellate, pari al 27% del totale e oltre 1,9 miliardi di euro, rispettivamente il +2% e +1% sul 2024; seppur in modo meno evidente anche questa macrocategoria segna una graduale positività nel corso del recente passato. L’export di agrumi rappresenta circa il 7% in volume ed il 5% in valore nel 2025, anche per questa categoria c’è stata una costante ascesa nel tempo, e durante l’ultima annata si sono superate le 268 mila tonnellate (+7% sul 2024) a cui è corrisposto circa 355 milioni di euro (+13% sul 2024), i più alti dell’ultimo quinquennio. In controtendenza, invece, le riesportazioni di frutta tropicale, unica voce in calo sia nei quantitativi con 122.000 tonnellate (-18%) che nel valore (-10% sul 2024). Da segnalare, infine, l’ottima performance della frutta secca italiana, che vede un segno positivo del +24% nei volumi esportati con 80.000 tonnellate e un +35% nel valore generato.

Germania principale destinazione

Ortaggi e legumi. Nell’ambito della macrocategoria degli ortaggi e legumi, l’export italiano, anche nl 2025, è stato rivolto prevalentemente in Germania con 371 mila tonnellate, il 7% in più del 2024 al 35% del totale, a valore oltre 660 milioni di euro. Seguono Francia e Austria con l’8% dei volumi complessivi esportati; verso il mercato francese è stato indirizzato un volume inferiore del 2024 (-11%) mentre in Austria l’1% in più. Le entrate a valore sono rispettivamente di 125 e 180 milioni di euro. Segue la Polonia a cui abbiamo inviato il 7% del totale ma il -4% sul 2024 (72 mila tonnellate corrisposte con 117 milioni di euro).

Frutta fresca. Le destinazioni prevalenti dell’aggregato frutta fresca vedono la Germania primeggiare rappresentando il 29% del totale inviato all’estero; nel 2025 i mercati tedeschi hanno assorbito quasi 700 mila tonnellate di frutta fresca italiana, il 4% in più sul 2024, a valore oltre 1 miliardo di euro. A seguire le nostre maggiori esportazioni sono indirizzate nella vicina Francia a cui abbiamo mandato circa 180 mila tonnellate, il +16% sul 2024 con una rappresentatività all’8% del totale, a cui è corrisposto 290 milioni di euro. I mercati spagnoli, al terzo posto, contano il 7% del totale, nel 2025 abbiamo inviato il 7% in più del 2024 con poco oltre le 160 mila tonnellate a cui sono corrisposti 255 milioni di euro. Con più distacco troviamo Austria, Regno Unito, Polonia ed Egitto al 4% del totale ciascuna.

Agrumi. La Germania detiene il primato anche per l’aggregato degli agrumi, nel 2025 ne ha assorbiti più di 75 mila tonnellate (+13% sul 2024) a cui è corrisposto un valore di oltre 99 milioni di euro; la sua rappresentatività sul totale movimentato dall’Italia è del 28%. L’Austria è la nostra seconda destinazione di agrumi al 13% del complessivo con 34 mila tonnellate (ben il 29% in più del 2024), a valore 50 milioni di euro. Verso la Francia abbiamo spedito il 7% in meno della stagione precedente con 33 mila tonnellate, il 12% del complessivo. Segue la Svizzera che ha assorbito agrumi per il 9% del totale ed un volume maggiore di due punti percentuali rispetto alla stagione 2024.

Frutta tropicale. Le riesportazioni di frutta tropicale nel 2025 sono destinate prevalentemente al mercato francese, con il 49% del totale movimentato dall’Italia; il volume dell’ultima annata vede però una variazione negativa rispetto alla stagione antecedente, -20% con quasi 60 mila tonnellate ed un valore di 52 milioni di euro. Con distacco, la Grecia occupa il secondo posto al 9% del totale, la frutta tropicale riesportata è stata inferiore del -21% sul 2024 con oltre 10 mila tonnellate ed un valore di 9 milioni di euro. Anche verso le Romania, a seguire, abbiamo inviato meno frutta esotica del 2024 (-11%) all’8% del complessivo.

Frutta secca. Nell’ambito della frutta secca spedita dall’Italia la Germania torna a predominare il comparto assorbendo circa 24 mila tonnellate (30% del totale) a cui è stato corrisposto un valore di 168 milioni di euro; i volumi del 2025 salgono del +10% rispetto all’annata antecedente. Al secondo posto si colloca la Francia che ha assimilato il 17% del totale ed un volume di oltre 13 mila tonnellate (+20% sul 2024), il valore corrispondente è stato di oltre 134 milioni di euro. In terza posizione l’export di frutta secca italiana in Austria con quasi 8 mila tonnellate e 33 milioni di euro, il 65% in più del 2024 ed una rappresentatività sul totale che copre il 10%.

I principali prodotti esportati

Nella classifica dei principali prodotti più spediti all’estero, le mele confermano il primato nell’ortofrutta italiana: i quantitativi superano il milione di tonnellate, mentre il valore si avvicina a 1,2 miliardi di euro, entrambi in crescita a doppia cifra (rispettivamente del +17% e +16% sul 2024). Positiva anche l’annata dell’uva da tavola che si colloca in seconda posizione e migliora del +15% in volume e del +7% in valore, frenata da quotazioni inferiori. Sul terzo gradino del podio troviamo invece le angurie, in aumento sia nei quantitativi spediti (+7% con 312 mila tonnellate) che nel valore generato (+11% sul 2024 con oltre 185 milioni di euro). Da segnalare anche il kiwi italiano all’estero con la migliore performance a livello di trend: in quantità +20% con oltre 253 mila tonnellate e +26% a valore con quasi 700 milioni di euro. Fra le orticole, il comparto brassiche nel 2025 raggiunge trend positivi nelle esportazioni con un volume complessivo di oltre 211 mila tonnellate superiori dell’11% rispetto al 2024 e con un valore che cresce del +5%. Migliorano anche le movimentazioni dei pomodori, in quantità del +9% a cui è corrisposto un valore che implementa del +10%. Peggiorano, invece, la performance di carote, lattughe e patate, con queste ultime che registrano la flessione più marcata in termini di valore generato del -34% rispetto a quello dell’annata precedente.

Andamento del mercato interno

Nel 2025 il mercato interno dell’ortofrutta fresca mostra segnali di consolidamento dopo le difficoltà registrate negli anni precedenti, confermando un quadro in cui la domanda domestica resta comunque condizionata da fattori economici e strutturali indipendenti dalle produzioni. Il contesto macroeconomico, ancora caratterizzato da prezzi medi elevati, continua infatti a influenzare le scelte di acquisto, orientandole verso una maggiore selettività e razionalizzazione dei consumi.

Nel complesso, i volumi acquistati per il consumo fresco e domestico nel corso del 2025 si attestano intorno ai 6 milioni di tonnellate, in sostanziale stabilità rispetto al 2024 (+1% circa), interrompendo la fase di contrazione osservata fino al 2023. A fronte di questa tenuta delle quantità, la spesa complessiva supera i 15 miliardi di euro, in crescita del +4-5% su base annua, sostenuta da un prezzo medio che si colloca attorno ai 2,50€/kg, in aumento di circa il +3% rispetto all’anno precedente. Ne deriva così un quadro in cui il valore del mercato cresce più delle quantità dove il fattore prezzo resta determinante nella lettura delle dinamiche complessive.

La penetrazione dell’ortofrutta fresca si conferma su livelli molto elevati, coinvolgendo oltre il 95% delle famiglie italiane nel corso dell’anno, con una frequenza di acquisto stabile con atti d’acquisto che includono l’ortofrutta mediamente ogni 4 giorni (90,5/annui), più ravvicinati rispetto al passato, segnale di una maggiore attenzione alla gestione della spesa e alla riduzione degli sprechi. In termini medi, ogni famiglia acquista circa 207 kg/annui di ortofrutta fresca, per una spesa complessiva che si aggira sui 519 euro, in lieve crescita rispetto al 2024.

Gli acquisti per specie

Entrando nel dettaglio delle principali specie acquistate, si conferma il ruolo centrale delle mele, che rappresentano il prodotto più acquistato dalle famiglie italiane con volumi superiori alle 440 mila tonnellate e una penetrazione che supera l’80%. Accanto alle mele, si collocano tra le referenze più rilevanti le arance, con circa 354 mila tonnellate acquistate e una forte concentrazione stagionale, e le banane, che si distinguono per una continuità di consumo durante tutto l’anno e per una penetrazione anch’essa molto elevata (87% superiore alle mele!).

Tra i prodotti estivi, pesche e nettarine confermano un peso significativo con volumi complessivi intorno alle 215 mila tonnellate, pur evidenziando una certa volatilità legata sia alle condizioni climatiche sia alla disponibilità di prodotto. Le fragole, invece, si distinguono per un’incidenza più elevata a valore che a volume, grazie a prezzi medi superiori alla media del comparto e a una crescente destagionalizzazione dell’offerta.

Al contrario, alcune specie tradizionali come le pere continuano a registrare livelli di consumo contenuti, con volumi sulle 95 mila tonnellate sebbene in ripresa nell’ultimo biennio e una penetrazione decisamente ridimensionata rispetto agli anni precedenti, riflettendo sia difficoltà produttive sia un profilo di consumo più concentrato nelle fasce di età mature.

I canali distributivi

Dal punto di vista dei canali distributivi, la distribuzione moderna rafforza ulteriormente la propria centralità, arrivando a coprire circa l’81% dei volumi acquistati, in crescita rispetto al 2024. In particolare, supermercati e discount continuano a guadagnare terreno: i primi si confermano il canale principale con una quota prossima al 50%, mentre i discount raggiungono circa il 22%, mostrando le dinamiche di crescita più sostenute negli ultimi anni. Il dettaglio tradizionale, al contrario, prosegue nel suo ridimensionamento, con quote ormai inferiori al 15%.

Dal punto di vista territoriale, permangono differenze tra le diverse macroaree del Paese: il Nord si conferma l’area a maggiore intensità di consumo e con una più elevata incidenza della Gdo, mentre nel Sud e nelle Isole si osserva una maggiore presenza del canale tradizionale, sebbene anch’esso in progressiva contrazione.

Prodotti confezionati e bio

Un altro elemento ormai consolidato nelle abitudini di acquisto in Italia riguarda la crescente diffusione del prodotto confezionato, che nel 2025 arriva a rappresentare circa il 40% dei volumi complessivi (+6% sul 2024). Questo formato risponde a esigenze di praticità, standardizzazione e percezione di maggiore salubrità, risultando particolarmente coerente con un consumatore sempre più orientato a pianificare gli acquisti e a ridurre gli sprechi sebbene, in questo caso, si apra anche il tema della sostenibilità del packaging e dei rifiuti argomento sempre più attenzionato dai consumatori. L’altra faccia della medaglia riguarda l’ortofrutta sfusa che mantiene comunque una quota maggioritaria, soprattutto per alcune specie e per i consumatori più attenti alla scelta diretta del prodotto e all’acquisto di volumi il più possibile aderenti alle necessità della famiglia.

Tassello fondamentale per la frutta e verdura riguarda il biologico: i volumi rappresentano ad oggi l’11% del totale con una penetrazione che nell’anno ha raggiunto l’84% delle famiglie acquirenti. Da acquisto occasionale, il bio è diventato un elemento consolidato con sempre più famiglie che si avvicinano a queste referenze sia di frutta che di verdura. Il prezzo di acquisto più contenuto per il biologico evidenzia però come vi siano ancora alcune resistenze che riguardano soprattutto le specie ad alto valore, che al momento vengono preferite nella versione tradizionale, e come il biologico sia spesso acquistato quando in “promozione”. Non solo resistenze però, il valore unitario più contenuto è anche il segnale di una profondità e presenza di gamma sempre maggiore e con fasce di prezzo allineate con il prodotto non bio.

Nel complesso, il quadro che emerge per il 2025 è quello di un mercato domestico che, pur in un contesto complesso, mostra segnali incoraggianti, saranno poi i primi mesi del 2026 a dettare il passo per un consolidamento o una nuova contrazione alla luce dei fatti a livello globale che stanno nuovamente minando il potere di acquisto delle famiglie.

{kind=link}