Secondo le previsioni presentate al tradizionale appuntamento di inizio agosto al Prognosfruit per la campagna 2010 è previsto a livello europeo un calo di produzione notevole che porta il totale sotto i 10 milioni di tonnellate, esattamente 9.796.000, questo colloca il 2010 ad essere la seconda annata per scarsità di produzione nell’ultimo decennio.

Le previsioni sono state presentate a Kiev in Ucraina lo scorso 6 agosto e riportano una diminuzione globale dell’11% rispetto alla produzione consuntiva del 2009.

Per il 2010 si prevede così una seconda diminuzione consecutiva rispetto al 2008/2009 (11.533.000 t) e il 2009/2010 (11.001.000 t).

La situazione, commentano ad Assomela, è frutto di una diminuzione abbastanza generalizzata, dovuta principalmente alle condizioni climatiche sfavorevoli in fioritura che hanno avuto diversi paesi. Il Paese che si salva meglio è l’Italia dove il calo previsto è contenuto nel 3%.

MERCATO PROMETTENTE

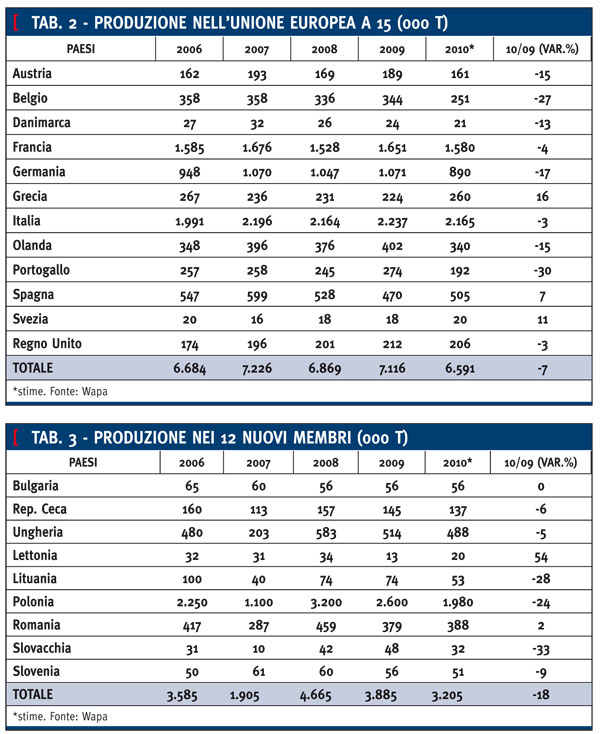

Come si può vedere in tabella 1 la produzione nell’Europa a 15 è prevista in 6.591.000 t, con una riduzione del 7% sul 2009, mentre nelle aree dell’Est della Comunità Europea il volume di mele previsto è di 3.205.000 t (-18%).

Le previsioni per la Comunità europea a 15 Paesi, che rappresenta una base di valutazione importante per il mercato delle Organizzazioni di produttori italiane, evidenziano diversi Paesi con riduzioni produttive piuttosto marcate, tra cui Paesi importanti come la Germania (-17%), Belgio (-27%), Olanda (-15%) e Austria (-15%).

(clicca per ingrandire)

(clicca per ingrandire)

La Francia conferma una riduzione meno evidente, del 4%. A questo va aggiunto il fatto che i magazzini, contrariamente a molte altre annate, sono vuoti e quindi - crisi a parte - si parte sotto i migliori auspici, come sottolinea Armando Paoli, direttore della più grossa cooperativa della Val d’Adige, la SFT.

Il volume totale delle mele previste per quest’area risulta nel suo complesso essere uno dei più bassi degli ultimi anni. Il che fa tirare un respiro di sollievo a direttori delle cooperative che si stanno già attrezzando per le vendite 2010.

Nei Paesi dell’Est prevale il segno negativo, ma il peso maggiore nella riduzione di produzione complessiva viene ancora dalla Polonia dove, particolarmente nell’area produttiva a sud di Varsavia, le condizioni fredde e piovose della primavera hanno compromesso la fecondazione ma anche la qualità dei frutti.

ANDAMENTO VARIETALE

Vengono infine riportate in tabella n. 4 le previsioni di produzione per varietà. Importante per gli operatori italiani è la contrazione prevista per la Golden Delicious e della Red Delicious, che rappresentano non solo il 30% circa del totale europeo, ma anche più della metà delle mele in Italia. Ma la Golden Delicious di fondovalle potrebbe avere dei problemi di commercializzazione in quanto siamo in presenza di una marcata rugginosità, cosa che deprezza il prodotto.

Vengono infine riportate in tabella n. 4 le previsioni di produzione per varietà. Importante per gli operatori italiani è la contrazione prevista per la Golden Delicious e della Red Delicious, che rappresentano non solo il 30% circa del totale europeo, ma anche più della metà delle mele in Italia. Ma la Golden Delicious di fondovalle potrebbe avere dei problemi di commercializzazione in quanto siamo in presenza di una marcata rugginosità, cosa che deprezza il prodotto.

PRODUZIONE NAZIONALE

Nella tabella n. 5 si riportano le previsioni di produzione italiane a livello regionale. A livello nazionale la previsione è leggermente inferiore al consuntivo 2009, ma sostanzialmente in linea con la capacità produttiva media nazionale.

Nella tabella n. 5 si riportano le previsioni di produzione italiane a livello regionale. A livello nazionale la previsione è leggermente inferiore al consuntivo 2009, ma sostanzialmente in linea con la capacità produttiva media nazionale.

A livello regionale, dopo la straordinaria produzione del 2009, in Alto Adige si rileva un ridimensionamento dell’8%. Un leggero recupero è invece previsto per il Trentino.

La stagione si presenta in ritardo di circa una settimana rispetto al 2009, con calibri tendenzialmente inferiori, ma con una qualità elevata viste le condizioni atmosferiche della prima settimana di agosto. Le grandinate a questa data sono assolutamente contenute e quindi la merce è bella.

GIACENZE NELLA NORMA

Come sempre le informazioni che giungono da Prognosfruit vanno analizzate nel dettaglio per capire meglio come si stanno mettendo le cose.

Il primo dato che emerge è quello che dopo due anni con una produzione di oltre 11 milioni di tonnellate, con le difficoltà conseguenti nella commercializzazione, il 2010 si pone con una previsione di 9.870.000 t, che supporta ragionevoli aspettative per la stagione commerciale entrante.

Entrambe le macroaree dell’Ue occidentale ed orientale sono caratterizzate da una significativa contrazione produttiva.

A questo dato va aggiunto il fatto che la stagione commerciale che si sta concludendo ha evidenziato un'importazione di mele provenienti dall’Emisfero Sud costantemente inferiore rispetto alle annate precedenti. Ad inizio agosto il volume complessivo di mele importate in Ue era del 16% inferiore rispetto allo stesso momento del 2009.

Le giacenze di mele ad inizio agosto a livello italiano sono rientrate nella normalità, supportate da un trend di vendite costantemente elevato durante tutto l’arco dell’anno. Il volume di mele in giacenza al 1 luglio in Italia era di 94.860 t (-22% rispetto al 1° luglio 2009).

Anche a livello comunitario il trend di vendita ha consentito di recuperare l’eccedenza di giacenze verificata ad inizio della stagione. Al primo di luglio le giacenze di mele comunitarie erano di 287.959 t (-17% rispetto al 01 luglio 2009).

Viene così ad essere trascurabile il possibile effetto di sovrapposizione tra la nuova produzione 2010, le rimanenze della produzione 2009 “domestica” e le mele provenienti dall’Emisfero Sud.

Va infine segnalato un leggero ma costante recupero dei prezzi delle mele da inizio febbraio ad oggi, che, pur non portando ad una situazione favorevole per il settore, consente però di guardare positivamente al futuro.

Tra gli elementi di giudizio va certamente tenuto conto della problematica economica generale, che determina un approccio più cauto ed attento del consumatore al mercato.

La mela è peraltro un prodotto che presenta una dinamica di prezzo abbastanza stabile, sia negli anni che durante l’annata, fatto che appare apprezzato dai consumatori e dal trend di consumo.

Altri fattori andranno valutati nel prossimo futuro, come la produzione di mele 2011 nei paesi dell’emisfero sud ed i quantitativi che saranno importati in Europa, che se i prezzi diventassero più interessanti, potrebbero crescere rispetto alle annate precedenti ci dicono gli addetti ai lavori.

Per quanto possibile ad inizio agosto 2010 diversi fattori fanno ragionevolmente intravede una stagione 2010/2011 in recupero rispetto alle ultime due, con presupposti interessanti in particolare per le Organizzazioni di Produttori del settore, che dovrebbero trovare spazio per esprimere a pieno le proprie capacità di commercializzazione. Diverso il discorso per i produttori fuori dalla rete cooperativa, l’interesse per gli acquisti in campagna è pressoché nullo in quanto sono rimasti in pochi coloro che immagazzinano e commercializzano in proprio. Si preferisce utilizzare il canale della cooperativa alla quale ci si rivolge per l’ordine che normalmente non supera la settimana, lasciando tutto il rischio conservazione sulle spalle dei produttori.

IN CALO ANCHE LE PERE

Per quanto riguarda le pere il calo previsto è ancora maggiore. Nel 2009 la produzione consolidata era pari 2.646.000 t mentre per il 2010 è prevista una produzione di 2.155.000 t con un decremento del 19%. Il decremento maggiore si riscontra in Polonia con un meno 56%, seguita dal Portogallo (-40%), Repubblica Ceca (-37%), al pari con la Slovacchia. Fra i paesi di una certa importanza dove è previsto un aumento la Grecia con un più 22% e la Spagna con un più 3%. Per quanto riguarda l’Italia, il maggior Paese produttore di pere, il calo è previsto nell’ordine del 24% sull’anno 2009 e del 23% sul triennio precedente.

La produzione totale è prevista in 655mila t contro le 858mila del 2009. Per quanto riguarda le varietà queste le più importanti in ordine descrescente: Conference 766mila t, William 280mila t, Rocha 246mila t, Guyot 102mila t.

Il più grosso produttore mondiale è la Cina che, nel 2009 ha prodotto 10 milioni di t di pere anche se in un anno ha perso il 30% della produzione, seguono la Turchia con una previsione per il 2010 di 350mila t, l’Ucraina con 146mila ton. Tutti in netto calo sul 2009.

Interessante notare come gli stock di pere al giugno di quest’anno fossero quasi azzerati, se si escludono 21mila t in mano all’Olanda e 10.830 t della Spagna. Le cultivar in deposito a fine giugno erano quasi tutte Conference e, in quantità molto minore, Blanquille.

{kind=link}