Negli ultimi anni, tra le specie da frutto che maggiormente hanno risentito di crisi commerciali ricorrenti c’è indubbiamente il susino. La produzione italiana, per la quasi totalità concentrata sulle varietà di tipo cino-giapponese, è cresciuta notevolmente negli anni ’90 e 2000, talora in modo irrazionale o in seguito alle crisi di mercato che hanno afflitto la peschicoltura. Lo stesso è accaduto anche per l’albicocco, ma con vicende commerciali molto diverse o addirittura contrarie.

Diverse problematiche

Le susine hanno goduto meno dell’albicocco di una radicale riconversione genetico-varietale capace di introdurre caratteri innovativi nelle tipologie di frutto (colore, gusto, aroma). Solo di recente l’introduzione degli ibridi ha risvegliato l’interesse dei mercati grazie a nuovi standard di qualità e presentazione. In molti areali, anche quelli di maggiore vocazione e tradizione, si è continuato a produrre vecchie varietà, ormai quasi dimenticate, spesso su superfici e con quantitativi limitati, estremamente frazionati, che faticano a generare flussi commerciali continuativi lungo la filiera distributiva, perlopiù con standard qualitativi superati.

Ulteriore elemento di sofferenza per il comparto deriva dai cambiamenti negli stili di consumo della frutta estiva; oggi, da maggio a ottobre, con continuità di offerta di molte settimane, il consumatore trova ciliegie, fragole, albicocche, pesche piatte, uva da tavola apirena, tutte frutta che hanno saputo rinnovarsi grazie al miglioramento genetico, generando nuove preferenze d’acquisto e relegando un po’ nel dimenticatoio frutta standard come susine, pesche e nettarine tradizionali. Lo spazio di mercato complessivo si è ridotto; i trend più recenti rilevano che il consumatore comincia ad apprezzare le susine solo con l’arrivo della forte calura estiva, da luglio in avanti, causa anche le primavere fresche che in questi ultimi anni si sono susseguite con frequenza e non hanno favorito la richiesta di frutta dissetante (oltre che di qualità).

Un altro tema e la crescita complessiva dell’offerta europea che vede la Spagna assoluto dominatore produttivo e commerciale nell’arco dell’intera stagione; l’Italia, secondo produttore europeo, arranca dietro l’abbondanza di offerta spagnola, che ha generato una competizione sempre più forte e difficilmente arginabile grazie ad una migliore organizzazione commerciale. Solo nelle annate in cui eventi climatici calamitosi colpisco uno dei due maggiori Paesi produttori europei si generano condizioni di equilibrio commerciale e di sostenibilità dei prezzi alla produzione. Negli anni di fruttificazione elevata nell’intero bacino del Mediterraneo gli spazi di mercato non sono tali da assorbire l’intera produzione, con conseguenti crisi commerciali e difficoltà di garantire ai frutticoltori adeguata remunerazione, complice il gioco dei prezzi al ribasso imposto dalla distribuzione. Il 2019 ne è stato un esempio eclatante, tanto che in diverse aree di coltivazione della Spagna, che, come l’Italia, comincia a sentire la crisi del settore, sono partiti programmi di estirpazione di alcune migliaia di ettari di susino.

C’è poi il fattore della qualità. Le tecniche agronomiche negli anni si sono enormemente evolute, portando in molti casi i frutticoltori a esasperare le rese per compensare i prezzi bassi, ma innescando un processo di retrocessione qualitativa che non ha certo aiutato a sostenere i consumi.

Anche il rispetto delle giuste epoche e scalarità di raccolta viene spesso disatteso; le susine troppo spesso non sono belle per disomogeneità di calibro e colorazione, non sono buone perché raccolte troppo presto, non sono apprezzate per mancanza di dolcezza e aroma.

Valore del prodotto in calo

Tutti i fattori sopra esposti, spesso concomitanti, da diversi anni generano disaffezione al consumo e, come conseguenza, richieste di mercato in costante riduzione, difficile collocamento in tutti i canali commerciali, riduzione del valore del prodotto e dei prezzi pagati ai coltivatori.

Non esistono più nemmeno i nomi delle diverse varietà; salvo la cv Angeleno che, per sue proprie caratteristiche di conservabilità e per la forte quota esportata, mantiene una certa distintività mercantile, tutte le altre susine sono banalmente vendute secondo il colore della buccia (gialle, rosse o nere) per l’intera stagione. Manca anche la valvola di sfogo dell’industria di trasformazione che, salvo le susine europee, non apprezza e non richiede le varietà cino-giapponesi.

Un’eccezione a questi trend è rappresentata proprio dalle poche susine europee ancora presenti nel panorama produttivo italiano, Stanley, President e pochissime altre; la costante e progressiva riduzione degli impianti nell’ultimo ventennio, il limitato volume di offerta, l’apprezzamento che alcuni consumatori e mercati (in particolare il Nord Europa) ancora rivolgono a questo tipo di frutto, la trasformazione industriale che assorbe la parte non meritevole del mercato fresco, ne hanno limitato le criticità e in alcuni casi favorito un rilancio degli impianti, ancorché limitato.

Cosa fare per ridare fiato alla susinicoltura italiana?

L’innovazione varietale è fondamentale; è necessario che il miglioramento genetico renda disponibili nuove varietà in grado di coniugare elevata produttività e adattabilità ai diversi areali di coltivazione, ma soprattutto capaci di competere con altre specie dal punto di vista organolettico. Per riconquistare la fiducia dei consumatori è necessario ripartire dall’offerta di un prodotto di qualità, buono da mangiare, con nuovi connotati di gusto e presentazione.

A oggi, se si escludono i risultati ottenuti da alcune linee di incrocio interspecifico fra susino e albicocco, gestite in forma contingentata attraverso club e marchi, sono pochissimi i programmi di breeding che sembrano offrire gamme diversificate di susine di alta qualità; qualche eccezione c’è, come nel caso di varietà derivate dal miglioramento genetico italiano o americano che sono coltivate solo da alcune OP, con protocolli colturali specifici, e destinate a mercati “premium” secondo particolari linee prodotto; ma sono casi assai limitati.

Innovazione di prodotto, programmazione degli investimenti, tecniche colturali equilibrate, cura nelle fasi di raccolta e manipolazione, promozione, marketing e packaging innovativo e funzionale sono, come detto in tanti altri casi di criticità del comparto ortofrutticolo, le azioni integrate da intraprendere per ridare slancio al settore del susino e favorirne il ritorno sulle tavole del consumatore.

Andamento dei prezzi: un 2019 in difficoltà

Per le susine non è facile entrare nelle abitudini dei consumatori quando i mercati sono già occupati da ciliegie, albicocche, pesche e tante altre frutta; ancora più arduo se il prodotto non è accompagnato da apposite campagne promozionali.

Da sempre, l’andamento dei prezzi delle susine risente, oltre che delle varietà presenti in quel determinato momento (generalmente una varietà, a eccezione delle tardive, è trattata sul mercato per 15-20 giorni), anche dalla sovrapposizione con altre cultivar e specie che nel frattempo vanno in raccolta nei diversi areali, più o meno precoci o più o meno tardivi. In sintesi, da giugno a ottobre, sui mercati ci ritroviamo tutte le drupacee, con tutte le loro numerosissime varietà (come nel caso di pesche e nettarine), tra cui almeno una ventina di susine, considerando solo quelle che rappresentano quantitativi minimi per “stare” sul mercato.

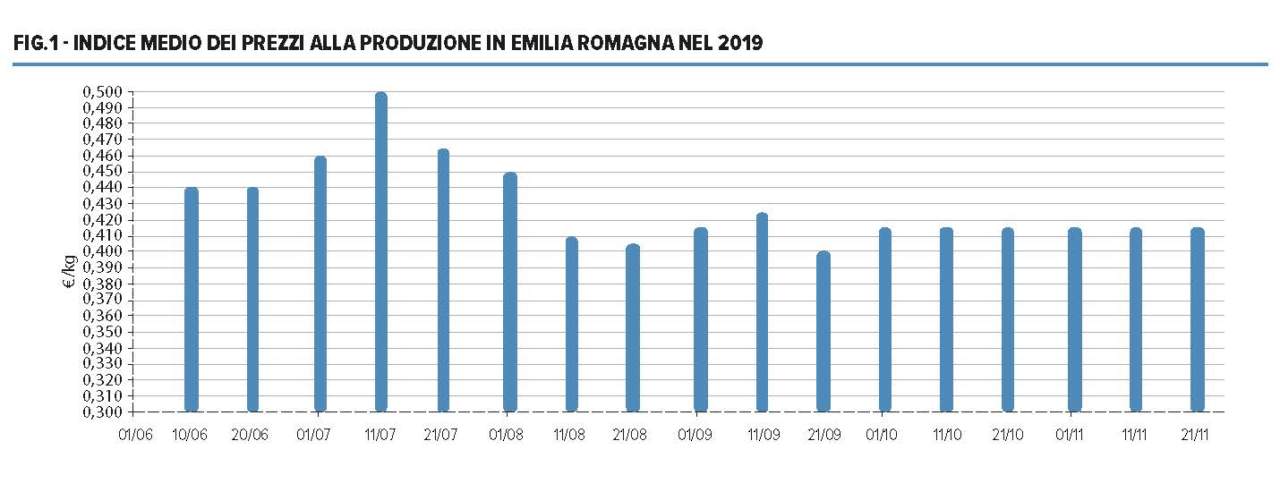

In questo contesto è stato arduo rappresentare in un grafico (Fig. 1) l’indice dell’andamento dei prezzi (media delle varietà trattate in quel momento) con i dati rilevati all’interno della Borsa Merci che opera presso la Camera di Commercio di Bologna.

Leggi l'analisi completa su rivista di Frutticoltura n. 4/2020

Dall'edicola digitale al perché abbonarsi

{kind=link}