La strategia della “Farm to Fork” rappresenta una grande opportunità per riorganizzare e rilanciare il sistema ortofrutticolo italiano. Vi sono diverse motivazioni che spingono ad una revisione e al ripensamento del processo produttivo e commerciale di alcune filiere strategiche dell’ortofrutta italiana.

La struttura produttiva: confronto Italia vs Spagna

La crisi delle nostre filiere sicuramente è stata accentuata dalle conseguenze del cambiamento climatico e dalla diffusione di fitopatologie nuove che stanno mettendo in ginocchio alcune delle principali produzioni ortofrutticole. Ma le difficoltà del nostro sistema sono anche di natura strutturale e di lungo periodo.

Confrontando la marginalità della fase produttiva e commerciale dell’ortofrutta italiana e spagnola, che sono i due principali player europei, possiamo evidenziare elementi molto significativi. L’osservatorio sulla sostenibilità di SG Marketing ha messo a confronto i due sistemi produttivi, analizzando la distribuzione del valore aggiunto per i produttori spagnoli e italiani.

-

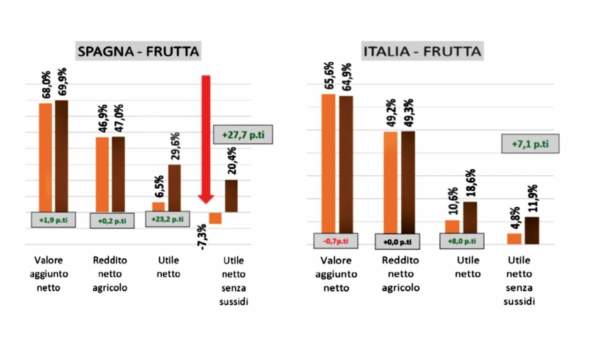

Frutticoltura specializzata

Partendo dal comparto frutticoltura specializzata, che rappresenta circa l’88% del totale, la figura 1 ci fa vedere che nel decennio tra il 2009-10 e il 2016-17 la Spagna (a sinistra nel grafico) fino al 2010 risultava ancora sussidiata, come evidenziato dalla freccia rossa; la marginalità per i produttori senza sussidi pubblici era negativa (- 7,3% del totale del valore aggiunto della produzione). Al contrario, a conclusione del periodo analizzato la frutticoltura spagnola aveva aumentato di ben 27,7 punti raggiungendo una marginalità netta (senza sussidi) del 20,4%.

Purtroppo, in Italia si evidenzia un trend differente: mentre nel 2010 produrre frutta consentiva di ottenere una marginalità media per la produzione del 18,6%, nel 2017 la marginalità si era ridotta di ben 7 punti scendendo a circa il 12%.

Fig. 1 - Marginalità nella produzione frutticola specializzata

-

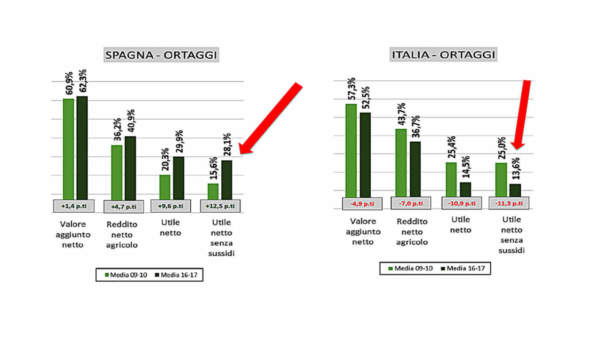

Orticoltura specializzata

Se guardiamo all’orticoltura il trend è ancora più evidente (fig. 2). In questo caso vediamo che mentre l’utile netto dei produttori spagnoli nel 2017 si attesta al 28,1% della PLV e risulta raddoppiato rispetto al 2010, in Italia avviene il contrario: la marginalità al 2010 risultava del 25% mentre al 2017 si è ridotta fino al 13,6%.

Possiamo concludere che mentre in Spagna produrre frutta e verdura significa avere imprese che danno utili significativi e di tutto rispetto, in Italia si certifica la progressiva perdita di valore per la fase agricola.

Fig. 2 - Marginalità nella produzione orticola specializzata

-

Commercio ortofrutticolo all'ingrosso

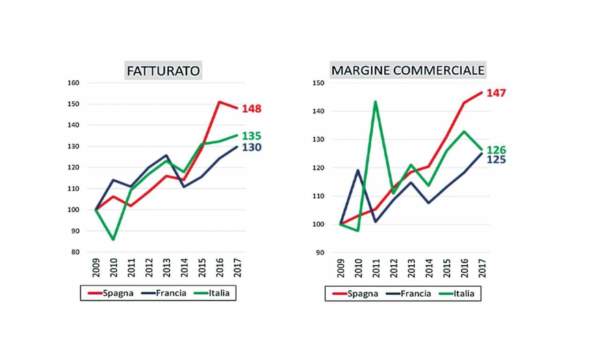

Di più: continuando il confronto sulle marginalità, nella fase commerciale all’ingrosso notiamo che, sempre nello stesso periodo, fatto 100 il fatturato al 2009, il fatturato in Spagna aumenta in modo proporzionale alla marginalità (48 e 47 punti rispettivamente), mentre in Italia ad un aumento di fatturato di soli 35 punti la marginalità cresce di soli 26, in modo meno che proporzionale.

Possiamo affermare che il trend che si registra nella fase produttiva e commerciale delle filiere ortofrutticole fa sì che mentre la Spagna incrementa in modo significativo la propria marginalità, la filiera Italia vede un progressivo impoverimento della stessa.

I dati analizzati comprendono la campagna 2016-17, che rappresenta per diverse delle nostre filiere forse l’ultima campagna di produzione “normale”, cioè non influenzata dal cambiamento climatico e dalle epidemie di diversi patogeni e fitofagi che hanno compromesso i raccolti di questi ultimi anni. Allagamenti, gelate, trombe d’aria hanno ripetutamente colpito diverse aree produttive di grande importanza per l’Italia, insieme a cimice asiatica e maculatura bruna nelle pere, moria nel kiwi, virosi e batteriosi nelle drupacee. Questa combinazione di fattori negativi sta letteralmente compromettendo la capacità di produzione di interi comparti ortofrutticoli italiani.

L’esigenza di ripensare il nostro modello produttivo, a partire da nuovi impianti, da varietà resistenti anche di ultima generazione (ad evoluzione assistita), di utilizzo dello “smart farming” sono comunque sul tappeto e rappresentano le sfide con cui l’Italia si dovrà misurare per potere dare un futuro al settore.

Il posizionamento “sostenibile” dell’Italia

L’Italia nel contesto Ue ha un posizionamento decisamente virtuoso sul fronte della sostenibilità ambientale. Sul fronte delle produzioni biologiche, come da più parti evidenziato, il nostro Paese ha già raggiunto una superficie dedicata complessiva del 16-18% della SAU totale, a fronte della media europea dell’8% circa.

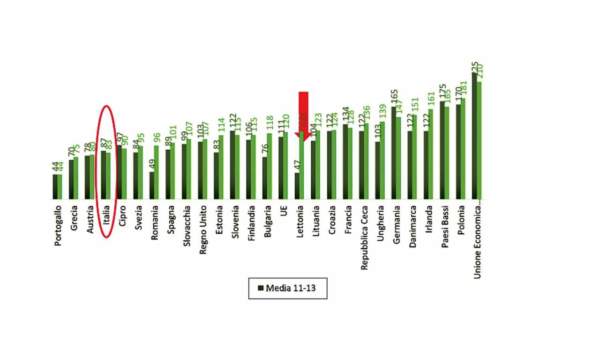

In secondo luogo, rispetto all’uso di fertilizzanti (kg/ha) possiamo vedere come l’Italia ne utilizzi meno della metà della media europea e si posizioni tra i Paesi a minor utilizzo (fig. 4).

Fig. 4 - Emissioni (gas serra)/ valore aggiunto lordo agricolo (kg/€)

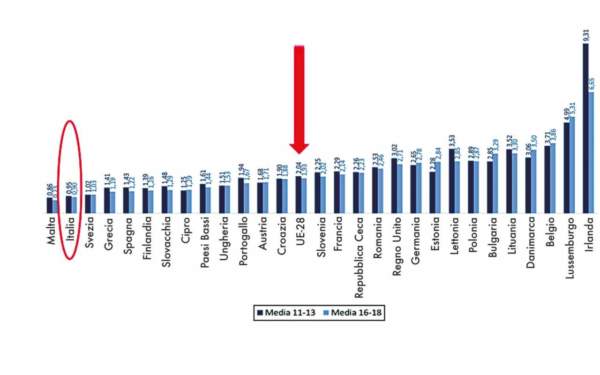

Ancora, a livello di emissioni di gas serra, calcolata in kg per € di valore aggiunto lordo agricolo, il nostro sistema agroalimentare è al penultimo posto. Solo Malta ha una incidenza di emissioni minore del nostro (fig. 5).

L’Italia, dunque, non ha molto da temere circa gli obiettivi generali del “Green Deal” europeo, anzi il suo posizionamento è fra i paesi più virtuosi. Per questo la strategia della Farm to Fork, nello specifico, rappresenta un’occasione imperdibile per il nostro Paese.

Fig. 5 - Uso di fertilizzanti per paese (kg/ha)

Le imprese e le loro organizzazioni sono chiamate a governare i processi decisionali che l’Ue ha avviato e che si svilupperanno dal 2021 al 2023.

Le decisioni concrete, la traduzione degli obiettivi generali in obiettivi concreti raggiungibili per il nostro sistema ortofrutticolo dipenderanno dalla nostra capacità di farci portatori delle nostre esigenze e dalla capacità di negoziare soluzioni sostenibili per l’Italia.

Non possiamo semplicemente sottrarci a questo impegno, altrimenti subiremo le decisioni di altri. Potremmo utilizzare i fondi previsti per rendere più competitivo, sostenibile e redditivo il settore per tutta la filiera, a partire proprio dai produttori.

Una grande opportunità da cogliere per dare un futuro al settore e per dare una risposta alla richiesta di sostenibilità ai più giovani che saranno i cittadini e consumatori del domani.

Green Farm Innovation, un progetto per aiutare le imprese

Per supportare le imprese e le filiere italiane agroalimentari nelle trasformazioni richieste dal Green Deal europeo, SG Project ha deciso di dare vita a un progetto dedicato, con l’obiettivo ambizioso di diventare il primo continente al mondo ad impatto climatico zero entro il 2050, come richiesto appunto Commissione Europea; un’opportunità unica per modernizzare l’economia e la società verso un futuro sostenibile.

Per il mondo dell’agroalimentare sarà la strategia Farm to Fork a dettare i primi step, fissati per il 2030, tra cui l’incremento del 25% delle superfici agricole coltivate in biologico, la riduzione del 50% dell’uso dei fitofarmaci e del 20% dei fertilizzanti, e per la zootecnia e l’acquacoltura un taglio del 50% dei consumi di antibiotici.

La società SG Project presenta in questa nota un progetto di largo respiro che coinvolgerà team di lavoro altamente qualificati in grado di creare programmi su misura per le singole filiere e affiancare le imprese nello sviluppo di processi produttivi “green” ed economicamente sostenibili. Le linee guida tecnico-scientifiche saranno garantite da un Comitato scientifico composto da Simona Caselli (Arefhl), Ersilia di Tullio (Nomisma), Flaminia Ventura e Angelo Frascarelli (Università di Perugia).

SG Project, grazie al proprio “expertise” nella gestione di progetti a finanza agevolata Ue, supporterà le aziende anche nell’accesso ai finanziamenti che la Commissione Europea mette a disposizione delle aziende; tra questi, 20 miliardi di euro/anno sono previsti per la Biodiversity Strategy e 10 per la strategia Farm to Fork nell’ambito di Horizon Europe, investiti in attività di ricerca e innovazione connesse all’agroalimentare e all’ambiente nel suo complesso.

{kind=link}